به جز چند استثنا، جو بازارهای جهانی سهام در هفته گذشته بدتر شد. در وال استریت، نزدک کامپوزیت با 2.51 درصد افزایش در رقابت پیروز شد، در حالیکه داوجونز که مبتنی بر سهام بلوچیپ است، 1- درصد سقوط کرد. شاخصهای DAX 40 و FTSE 100 به ترتیب 1.79- درصد و 1.67- درصد سقوط کردند. در همین حال، شاخص Hang Seng تقریباً 5 درصد کاهش یافت.

بخش اعظم سودهای هفته گذشته ناشی از تکنولوژی بود که با گزارش درآمدهای شرکت انویدیا تقویت شد. این شرکت بر تقاضای مبتنی بر هوش مصنوعی تاکید کرد و درآمدهایی را پیشبینی کرد که بسیار فراتر از انتظارات بودند که باعث شد سهام بیش از 25 درصد رشد کرده و باعث ایجاد یک پیامد چندگانه در بخش تکنولوژی شود. سهام شرکت Marvell Technology پس از ذکر این نکته که به خاطر تقاضا از سوی هوش مصنوعی، درآمد سال 2024 «حداقل دو برابر» میشود، مسیر مشابهی را دنبال کرد. سهام 32 درصد رشد کرد.

نگاهی دقیقتر به بازار سهام، توزیع نابرابر سود را نشان میدهد. 7 شرکت برتر S&P 500 از ماه دسامبر به طور میانگین بیش از 40 درصد رشد داشتهاند. S&P 500 از آن زمان تاکنون حدود 10 درصد رشد داشته است و 493 شرکت باقی مانده به طور متوسط تنها 1 درصد رشد داشتهاند.

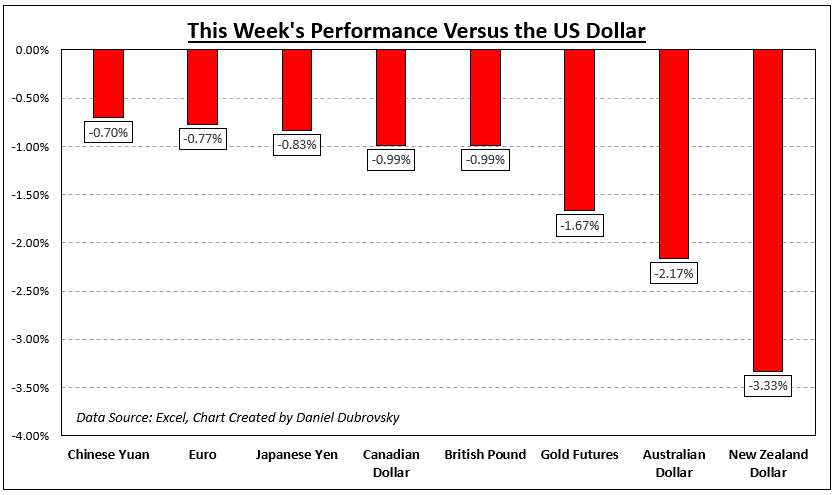

در نتیجه، بازارهای مالی به سرعت کاهش نرخ بهره از سوی فدرال رزرو را در قیمتگذاری سال جاری محاسبه کردند. در واقع، 25 واحد دیگر افزایش نرخ بهره برای ماه جولای در قیمتگذاری لحاظ شده است. آخرین شاخص اصلی تعدیل کننده مخارج مصارف شخصی (PCE) (معیار تورم ترجیحی فدرال رزرو) در هفته گذشته در بحبوحه بازار کار که هنوز هم کساد است، به طور غافلگیرکنندهای افزایش یافت. دلار صعود داشت و قیمت طلا به تضعیف ادامه داد.

در آینده، همه توجهها به چند ریسک رویداد قابل توجه معطوف میشود. اولین مورد، مذاکرات جاری سقف بدهی امریکا است. وزارت خزانه داری امریکا تاکید کرد که اقدامات مربوط به سقف بدهی تا 5 ژوئن به پایان میرسد. خوشبینی در مورد یک توافق، به ایجاد سودهایی در تمایلات بازار کمک کرده است، اما در حال حاضر، به نظر میرسد بازارها پیامدهای سیاست پولی توافق و دادههای اقتصادی قوی را در نظر نمیگیرند.

سایر دادههای قابل توجه هفته آینده شامل شاخص مدیران خرید (PMI) بخش تولیدات چین (ماجرای رشد جهانی)، دادههای تولید ناخالص داخلی کانادا برای جفتارز دلار امریکا/دلار کانادا، و تورم منطقه یورو برای جفتارز یورو/دلار است. در هفته پیش رو چه چیز دیگری در انتظار بازارها است؟

نحوه عملکرد بازارها - هفته 22/5

پیشبینیها:

هفته آینده پوند: نرخهای بریتانیا و دادههای امریکا، محرکهایی برای جفتارز پوند/دلار خواهند بود

همانطور که بازارها دور تازهای از افزایش نرخ بهره بانک مرکزی انگلستان را در قیمتگذاریها لحاظ میکنند و بازدهی افزایش مییابد، بازار اوراق قرضه دولتی بریتانیا (gilts) پس از انتشار دادههای تورم در شرایط سختی قرار دارد.

چشم انداز دلار استرالیا: دلار امریکا بر روند معاملات تسلط دارد

پیشبینی هفتگی یورو: روند بهبود جفتارز یورو/دلار به توافق سقف بدهی بستگی دارد

هفته مهمی از نظر ریسک رویداد در پیش است، زیرا یورو منتظر بهبودی است. تورم منطقه یورو احتمالاً تحتالشعاع توافق احتمالی بر روی سقف بدهی قرار خواهد گرفت. آیا زمان روند اصلاحی جفتارز یورو/دلار است؟

به خاطر افزایش بازدهی واقعی و قدرت دلار، قیمت طلا در معرض خطر روند اصلاحی بیشتر است

در صورتی که بازدهی واقعی و دلار، به دلیل قیمتگذاری تهاجمی مجدد چشمانداز سیاست فدرال رزرو، روند بازگشتی خود را ادامه دهند، قیمت طلا میتواند در کوتاهمدت به کاهش خود ادامه دهد.

چشم انداز هفتگی دلار امریکا: آیا توافق سقف بدهی امریکا و گزارش مشاغل باعث افزایش بیشتر شاخص دلار (DXY) میشود؟

دلار طی 3 هفته گذشته 3 درصد افزایش یافت، که تحت تاثیر دادههای اقتصادی قرار گرفت که باعث دلسردی حدس و گمانها مبنی بر کاهش نرخ بهره فدرال رزرو شدند. در آینده، توجهها به گزارش حقوق و دستمزد بخش غیرکشاورزی امریکا معطوف میشود.

هفته پیش روی S&P 500 و نزدک: افزایش مومنتوم به دلیل خوشبینی توافق بدهی

به نظر میرسد در هفته آینده، با افزایش امیدها به توافق برای افزایش سقف بدهی امریکا، شاخصهای سهام امریکا برای ادامه سودهای خود آماده هستند. سطوح کلیدی در شاخص S&P 500 و نزدک که باید به آنها توجه کنیم کدامند؟