طلا از سال 2001 تا 2011، با افزایش بیش از 600 درصدی، از 260 دلار به 1900 دلار در هر اونس رسید و روندی چشمگیر داشت. از آن زمان تاکنون، عملکرد این فلز معتدل بوده است و در جولای 2020 به 2080 دلار رسید، سطحی که برای حفظ آن تلاش کرد و سپس برای مدت کوتاهی در دسامبر 2023 به سقف قیمت خود رسید.

طلا اغلب به عنوان یک هج برای تورم در نظر گرفته میشود، اما آیا واقعاً اینطور است؟ صعود طلا از سال 2001 تا 2011، همزمان با تورم اصلی پایدار در حدود 2 درصد بود. در عوض، از سال 2021 تا 2023 که اقتصاد امریکا شدیدترین افزایش تورم را از اواخر دهه 1970 و اوایل دهه 1980 تجربه کرد، قیمت طلا تغییر چندانی نکرد. بنابراین، اگر تورم نباشد، چه چیزی واقعاً مسیر طلا را مشخص میکند؟ سرمایهگذاران در سالهای 2024 و 2025 چه انتظاری باید داشته باشند؟

طلا توسط هر دو عامل تقاضا و عرضه هدایت میشود. چند عامل مربوط به تقاضا وجود دارد که قیمت طلا را به صورت روزانه و در بلندمدت افزایش میدهد. این عوامل، عبارتند از ارزش دلار در برابر ارزهای خارجی و تحول انتظارات در خصوص سیاست آتی فدرال رزرو (Fed). یک عامل دیگر مربوط به تقاضا، خرید طلا توسط بانکهای مرکزی است که به نظر میرسد قیمتها را در بلندمدت تغییر دهد. در نهایت، عرضه طلا نیز تأثیر زیادی بر قیمت طلا دارد، اما قیمتی که به طور معمول، به جای روزانه، به صورت سالانه اندازه گیری میشود.

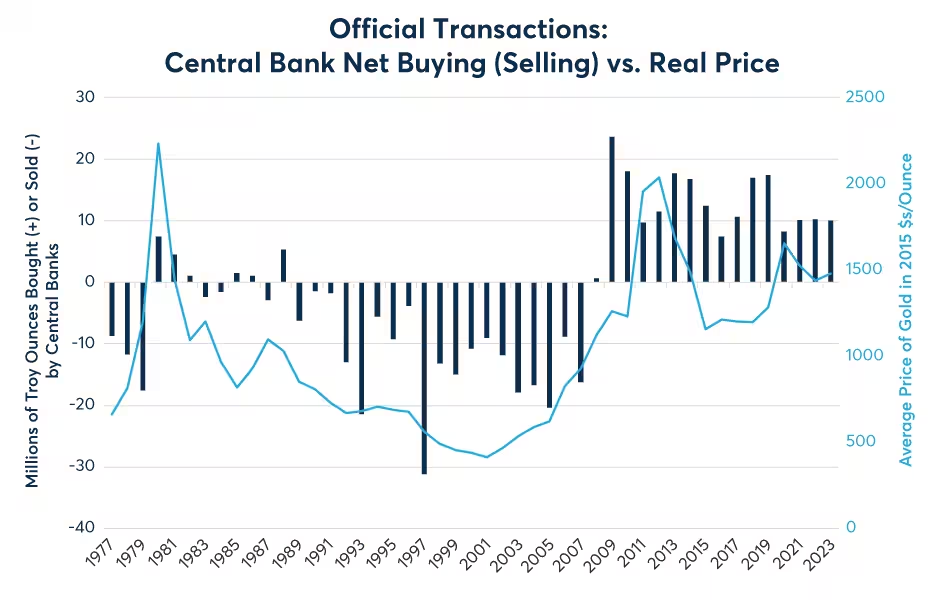

بانکهای مرکزی در نقش خریداران طلا

طلا قدیمیترین پول رایج جهان است که نزدیک به 5000 سال قدمت دارد. مسلماً اکثر مردم در سال 2024 به هیچ وجه طلا را به عنوان یک ارز در نظر نمیگیرند. این فلز برای خریدهای روزانه، مانند خرید قهوه، ماشین یا خانه، مورد استفاده قرار نمیگیرد. با این حال، بانکهای مرکزی جهان طلا را به عنوان یک ارز – یا حداقل یک دارایی اندوخته – در نظر میگیرند و از زمان بحران مالی جهانی (GFC)، آنها روز به روز طلای بیشتری خریداری میکنند (شکل 1). سالها نرخهای بهره نزدیک به صفر یا حتی منفی تعیینشده توسط بانکهای مرکزی، همراه با تسهیل کمی (QE) و رژیمهای تحریمی مختلف، باعث شد که بسیاری از بانکهای مرکزی طلا را به ارزهای صادره توسط بانک مرکزی ترجیح دهند. به نظر نمیرسد که روند صعودی اخیر در نرخها و یا معکوس شدن QE، این نگرانیها را کاهش داده باشد.

شکل 1: پس از دههها به عنوان فروشندگان اصلی، بانکهای مرکزی پس از بحران مالی به خریداران اصلی طلا تبدیل شدند.

خرید طلا توسط بانکهای مرکزی پس از GFC، با زمانی که از سال 1982 تا 2007 بانکهای مرکزی فروشندگان اصلی طلا بودند، متفاوت است. این نشان میدهد که سیاست بانک مرکزی قبل از GFC، در مقایسه با طلا، به ارزهای فیات مانند دلار، یورو، ین، پوند و فرانک به عنوان دارایی ذخیره، اعتماد بیشتری داشت. این رابطه از زمان GFC معکوس شد. با این تفاسیر، با وجود افزایش نرخ بانک مرکزی که بازده ارزهای فیات را به بالاترین سطح خود از سال 2007 افزایش داد، این روند در سال 2023 ادامه یافت.

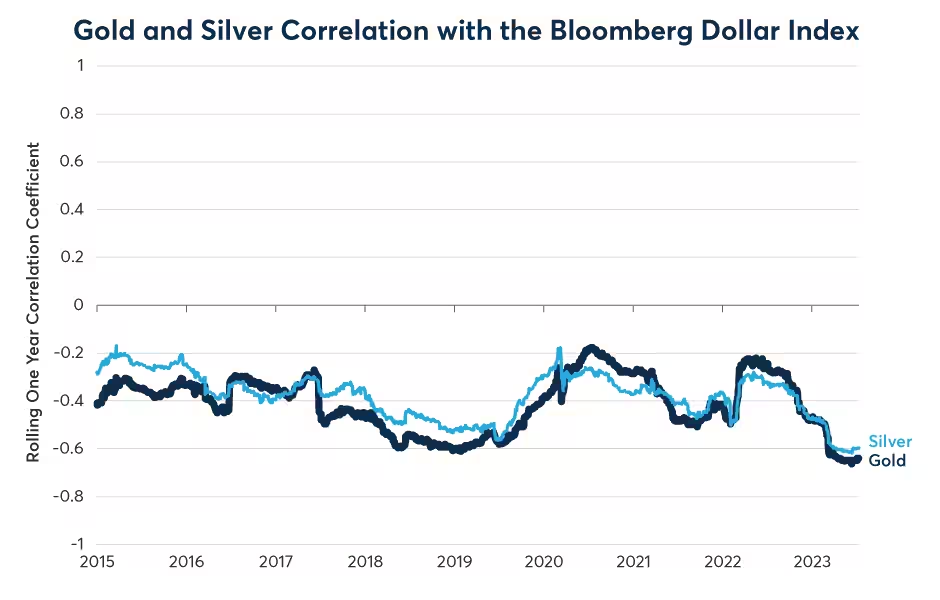

بانکهای مرکزی تنها کسانی نیستند که طلا را به عنوان یک ارز میبینند. همبستگی منفی قوی و مداوم بین طلا و شاخص دلار بلومبرگ (BBDXY) نشان میدهد که معاملهگران هم طلا را به عنوان جایگزینی برای دلار میبینند، که بیشباهت به ارزهای موجود در شاخص دلار بلومبرگ مانند یورو و ین نیست (شکل 2).

شکل 2: طلا و نقره با تغییرات روزانه در شاخص دلار بلومبرگ همبستگی منفی دارند

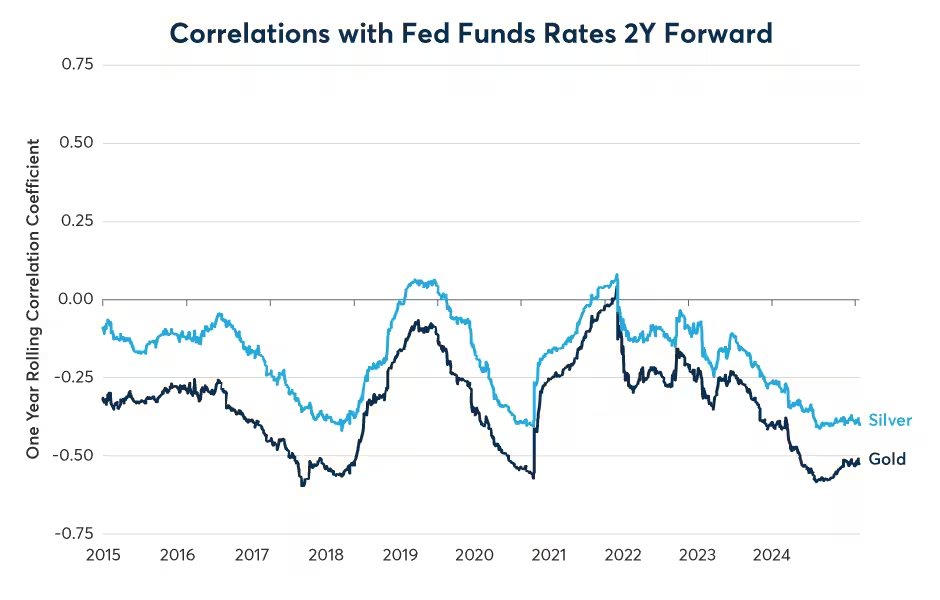

آنچه طلا را از ارزهای فیات صادره توسط بانک مرکزی متمایز میکند این است که طلا هیچ بهرهای پرداخت نمیکند. به این ترتیب، قیمت طلا به طور معمول با چشم انداز افزایش نرخهای بهره رابطه عکس دارد. این امر، همراه با تقویت دلار در سالهای 2021 و 2022، احتمالاً چیزی است که قیمت طلا را کنترل کرده است. بازارهای با درآمد ثابت، از انتظار در سال 2021 مبنی بر اینکه فدرال رزرو برای سالها نرخها را در سطح صفر نگه دارد، تا پذیرش اینکه فدرال رزرو باید در نهایت نرخها را به 5.375 درصد افزایش دهد، تغییر موضع دادند. از سال 2015، قیمت طلا تقریبا همیشه یک همبستگی منفی قوی با تغییرات روزانه در معاملات آتی وجوه فدرال در دو سال آینده داشته است (شکل 3).

شکل 3: طلا با افزایش نرخهای بهره رابطه عکس، و با معاملات آتی وجوه فدرال همبستگی منفی دارد

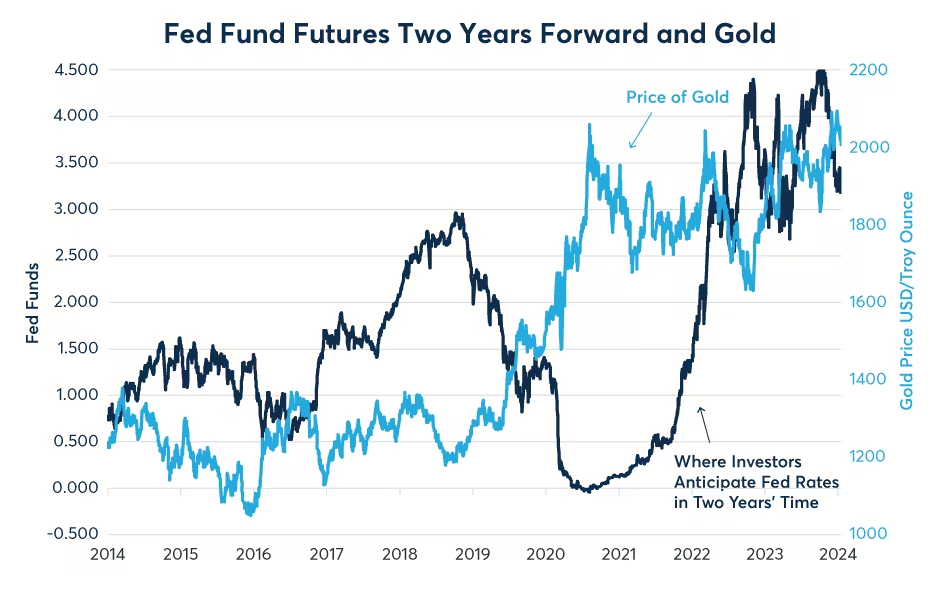

علیرغم عدم موفقیت رالی طلا در زمان اوج تورم طی سالهای 2021-2023، میتوان استدلال کرد که طلا در واقع یک هج تورمی بسیار خوب است، اما به جای واکنش نسبت به تورم، آن را پیشبینی میکند. بین اکتبر 2018 و ژوئن 2020، قراردادهای آتی وجوه فدرال، از قیمت گذاری وجوه فدرال در دو سال آینده در 3 درصد، به تقریباً صفر رسید. در این مدت قیمت طلا از 1200 دلار به 2080 دلار در هر اونس رسید، یعنی 73 درصد افزایش داشت. با این حال، تقویت تورم در سال 2022، خبر خوبی برای طلا نبود، زیرا باعث شد سرمایهگذاران در نرخهای بهره کوتاهمدت (STIRS) انتظارات خود را در خصوص نرخهای بلندمدت فدرال رزرو، از 0 درصد به 4.5 درصد تغییر دهند. بنابراین، در حالی که تورم ممکن است قیمت طلا را بالاتر برده باشد، چشم انداز (و در آینده واقعیت) نرخهای بالاتر، قیمت طلا را به سمت پایین سوق داد (شکل 4).

شکل 4: چشم انداز و واقعیت افزایش نرخها مانع از صعود طلا از اواسط سال 2020 تا 2023 شد

آنچه که باعث شد طلا در دسامبر گذشته افزایش یابد و برای مدت کوتاهی به رکورد جدیدی برسد، چشم انداز کاهش نرخ بهره فدرال رزرو در سالهای 2024 و 2025 بود. از طرفی، فدرال رزرو در «نمودار داتپلات» خود، نوعی پیشبینی محرمانه را در میان اعضای کمیته بازار آزاد فدرال (FOMC)ارائه کرد، و گفت که در صدد کاهش 75 واحدی(bps) نرخ بهره در سال 2024 است. با این حال، بازارهای با درآمد ثابت چیزی بسیار چشمگیرتر را در قیمت گذاریها لحاظ میکنند، اینکه فدرال رزرو نرخ بهره را حدود 200 واحد در ثانیه کاهش میدهد، و اولین کاهش نرخ بهره احتمالاً در اوایل جلسه ماه مارس فدرال رزرو انجام میشود.

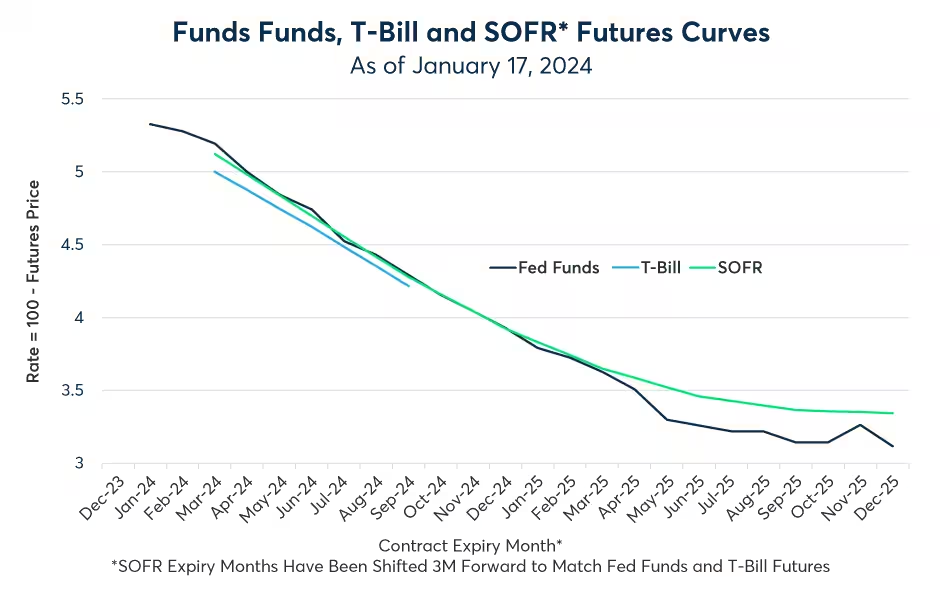

در حالی که حرکت به سمت چنین قیمت گذاری ممکن است اخیرا به طلا کمک کرده باشد، ممکن است در آینده برای سرمایهگذاران طلا چالش ایجاد کند. برای اینکه کاهش نرخ بهره به نفع طلا باشد، ممکن است لازم باشد این کاهش از 200 واحد که قراردادهای آتی وجوه فدرال در حال حاضر قیمت گذاری میکنند، فراتر رود (شکل 5)، یعنی فدرال رزرو ممکن است مجبور شود تا اواسط سال 2025 نرخ بهره را به کمتر از 3 درصد کاهش دهد تا رشد طلا را حفظ کند.

شکل 5: معاملات آتی نرخ بهره امریکا، حدود 200 واحد کاهش نرخ بهره فدرال رزرو را در 18 ماه آینده قیمتگذاری میکند

در نهایت، عملکرد طلا در سالهای 2024 و 2025 ممکن است به عملکرد اقتصاد امریکا بستگی داشته باشد. یک «فرود نرم» با حداقل کاهش نرخ در راستای 75 واحد پیشنهاد شده توسط نمودار داتپلات فدرال رزرو، ممکن است برای طلا نزولی باشد. در مقابل، رکود اقتصادی همراه با کاهش بیشتر نرخها که در حال حاضر انتظار میرود، ممکن است طلا را به سقف قیمتهای بیسابقه جدیدی برساند.