-ما برای تمامی خوانندگان خود سالی شاد و پربار، همراه با سلامتی آرزو میکنیم. در آخرین گزارش سالانه تحلیل اقتصادی آمریکا، به بررسی مهمترین سوالات برای سال 2025 میپردازیم.

برای درک بهتر از پیشبینی سرنوشت اقتصاد جهانی در سال ۲۰۲۵ کلیک کنید

-پیشبینیهای ما برای رشد تولید ناخالص داخلی (2.4% سالانه) و رشد مخارج خانوار (+2.3%)، بار دیگر به طور قابلتوجهی بالاتر از انتظارات اجماع (2.0% برای هر دو) هستند. ما انتظار داریم که رشد درآمد واقعی، به لطف بازار کار سالم، همچنان عامل اصلی رشد مصرف باشد و از اثرات ثروت نیز بهرهمند شود. همچنین، سرمایهگذاری تجاری نیز باید با سرعتی مطلوب رشد کند که ناشی از افزایش اعتماد کسبوکار، بازگرداندن تخفیفهای مالیاتی سرمایهگذاری، کاهش نرخهای استقراض کوتاهمدت برای کسبوکارهای کوچک، و هزینه برای تجهیزات مرتبط با هوش مصنوعی و کارخانههای جدیدی است که در جریان رونق اخیر و با حمایت قانون IRA و CHIPS ساخته شدهاند.

-انتظار داریم که ضعف اخیر در بازار کار متوقف شود و نرخ بیکاری تا پایان سال 2025 کمی کاهش یابد و به 4% برسد. میزان فرصتهای شغلی همچنان بالاست و رشد قوی تقاضای نهایی باید تقاضای نیروی کار را با قدرت حفظ کند. از سوی دیگر، افزایش عرضه نیروی کار مهاجر که بازار کار در سال جاری برای جذب کامل آن دچار چالش بود، بهشدت کاهش یافته و کمرنگتر خواهد شد.

-پیشبینی میکنیم تا پایان سال 2025، روند اساسی تورم اصلی PCE از 2.8% به 2.1% کاهش یابد، زیرا تورم جبرانی (catch-up inflation) در سال آینده پایان مییابد و فشارهای ملایمتر دستمزدها به افزایش قیمتهای کمتری منجر میشوند. تعرفههای لحاظشده در پیشبینیهای ما، تورم واقعی را به حدود 2.4% میرساند.

-انتظار داریم که فدرال رزرو سه بار در سال 2025 نرخ بهره را کاهش دهد و آن را به نرخ نهایی 3.5%-3.75% برساند، درحالیکه برآورد خود از نرخ خنثی بلندمدت را نیز افزایش میدهد. هم پیشبینیهای پایه و هم پیشبینیهای مبتنی بر احتمال ما درباره فدرال رزرو، نسبت به قیمتگذاریهای بازار، موضع محافظهکارانهتری دارند. این موضع ناشی از اعتماد ما به ادامه کاهش روند اساسی تورم و دیدگاه ما مبنی بر دوطرفه بودن ریسکهای نرخ بهره به دلیل تغییرات سیاستی در دولت دوم ترامپ است. ممکن است در اوایل سال تنشهایی میان کاخ سفید و فدرال رزرو به وجود بیاید، اما انتظار نداریم که رئیسجمهور منتخب، ترامپ، تلاش کند پاول را برکنار کرده یا مقام او را پایین بیاورد.

-تغییرات در سیاستهای مهاجرتی، تجاری و مالی در دولت دوم ترامپ احتمالاً قابلتوجه خواهند بود، اما از برخی پیشنهادهای قابلتوجهتر فاصله خواهند داشت. انتظار داریم میزان خالص مهاجرت به حدود 750 هزار نفر در سال کاهش یابد، که تنها اندکی کمتر از روند پیش از همهگیری ویروس کرونا است. پیشبینی میکنیم تعرفههایی بر واردات از چین و خودروها اعمال شود، اما نه یک تعرفه عمومی، زیرا چنین اقدامی ریسکهای اقتصادی و سیاسی به همراه دارد که به نظر ما کاخ سفید ترجیح میدهد از آنها اجتناب کند. همچنین انتظار داریم کاهش مالیاتهای سال 2017 به طور کامل تمدید شود و کاهشهای مالیاتی شخصی اضافی اعمال شود. با این حال، ما نسبت به این موضوع تردید داریم که پیشنهادهای کاهش زیاد هزینهها بتوانند بهاندازهای مؤثر باشند که کسری بودجه را بهطور معناداری کاهش دهند.

برای آخرین تحلیل اقتصادی آمریکا در سال 2024، 10 سؤال اصلی خود برای سال آینده را مطرح میکنیم.

- آیا رشد تولید ناخالص داخلی (GDP) سریعتر از انتظارات اجماع خواهد بود؟

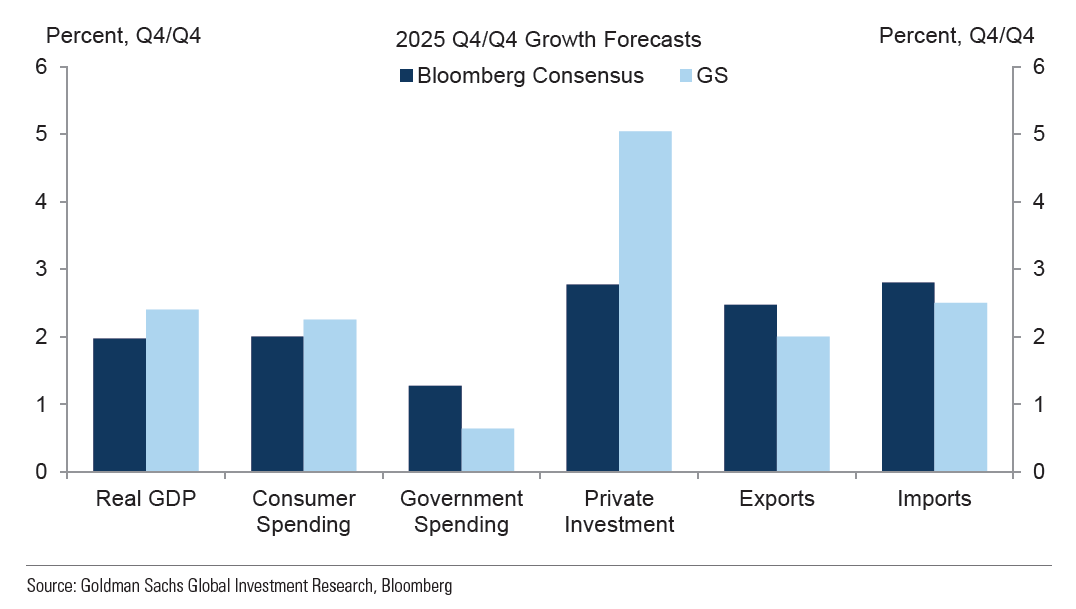

بله. پیشبینی ما مبنی بر رشد 2.4 درصدی GDP در سال 2025 (بر اساس تغییرات سالانه از سهماهه چهارم به سهماهه چهارم) تنها اندکی کمتر از برآورد 2.5 درصدی ما برای سال 2024 (Q4/Q4) و بالاتر از پیشبینی اجماع 2.0 درصدی است. این پیشبینی همچنین کمی بالاتر از تخمین ما از رشد بلندمدت بالقوه GDP در حدود 2 درصد است، اما به دلیل جذب مجدد رکود در بازار کار—که نرخ بیکاری اکنون 0.5 تا 0.75 واحد درصد بالاتر از نرخ قبل از همهگیری ویروس کرونا است—ما با این پیشبینی راحت هستیم، زیرا میتواند فرصت عرضه نیروی کار بیشتر را در سال آینده، مانند تأثیرات مهاجرت بالا در سالهای اخیر، فراهم کند.

قدرت پیشبینی GDP ما در مقایسه با اجماع، در تقاضای داخلی خصوصی متمرکز است (نمودار 1). بزرگترین عامل محرک، مخارج مصرفکنندگان است که در سؤال 2 به آن پرداخته شده است.

نمودار 1: انتظار داریم رشد GDP در سال 2025 (Q4/Q4) با نرخ 2.4 درصد، از پیشبینی اجماع 2.0 درصد پیشی بگیرد و توسط رشد قوی تقاضای داخلی خصوصی حمایت شود.

برای درک بیشتر تاثیر بازگشت ترامپ روی اقتصاد و بازارهای مالی، کلیک کنید

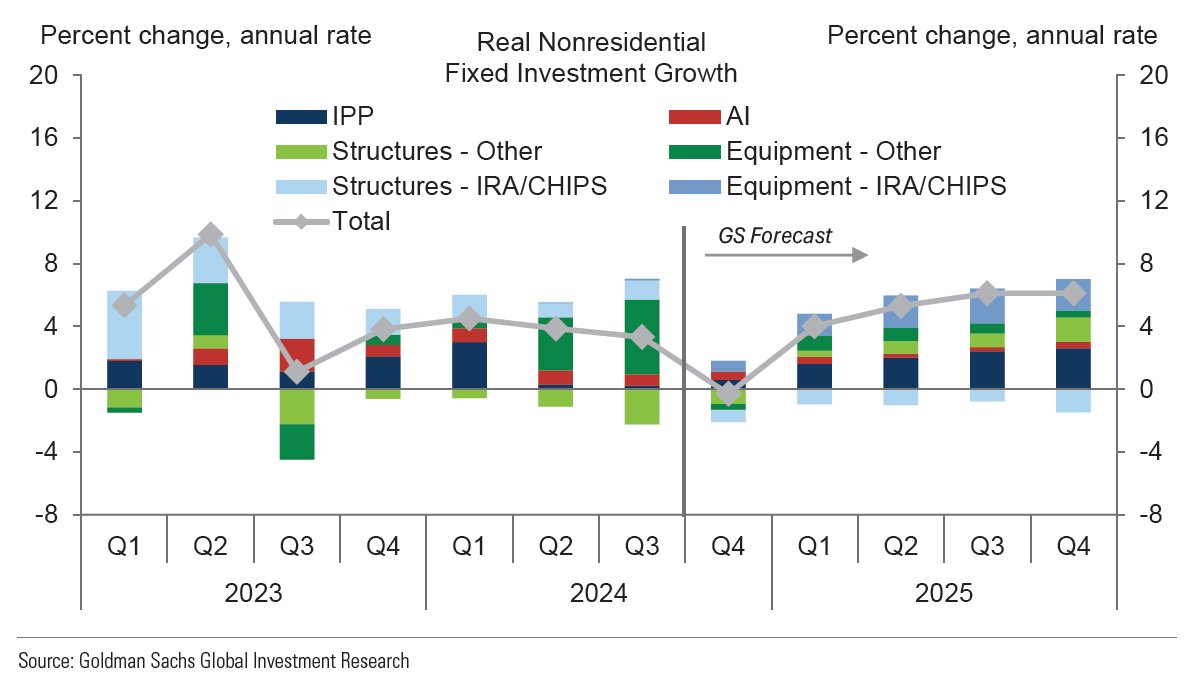

پیشبینی ما درباره هزینههای سرمایهگذاری نیز بالاتر از اجماع است. اگرچه رونق ساخت کارخانهها که توسط قانون کاهش تورم (IRA) و قانون CHIPS حمایت شده بود، کاهش خواهد یافت، اما مخارج برای تجهیزات مربوط به این کارخانههای جدید و هوش مصنوعی، بازگشت تخفیفهای مالیاتی، افزایش اعتماد کسبوکار و کاهش نرخهای بهره کوتاهمدت برای کسبوکارهای کوچک باید به رشد تقریباً 5 درصدی سرمایهگذاری تجاری در سال 2025 (Q4/Q4) کمک کند (نمودار 2). ریسک نزولی اصلی در این زمینه، بازگشت تنشهای تجاری است که میتواند هزینههای ورودی را افزایش دهد، باعث اقدامات تلافیجویانه خارجی علیه صادرات آمریکا شود و عدم اطمینانی را ایجاد کند که سرمایهگذاری را کاهش میدهد.

سرمایهگذاری در مسکن پیچیدهتر است. نکته کلیدی این است که بازار خانههای تکخانوار همچنان به اندازهای محدود است که از افزایش سریعتر ساختوساز حمایت کند، حتی اگر بازار متعادلتر چندخانواری ساخت آپارتمان را محدود کرده و نرخهای بهره بالای وام مسکن همچنان فروش خانههای موجود را کاهش دهد.

نمودار 2: سرمایهگذاری روی تجهیزات مربوط به کارخانههای جدید تحت حمایت قانون IRA و CHIPS، هوش مصنوعی، تخفیفهای مالیاتی، افزایش اعتماد، و کاهش نرخ بهره کوتاهمدت، به رشد قوی سرمایهگذاری تجاری در سال آینده کمک میکند.

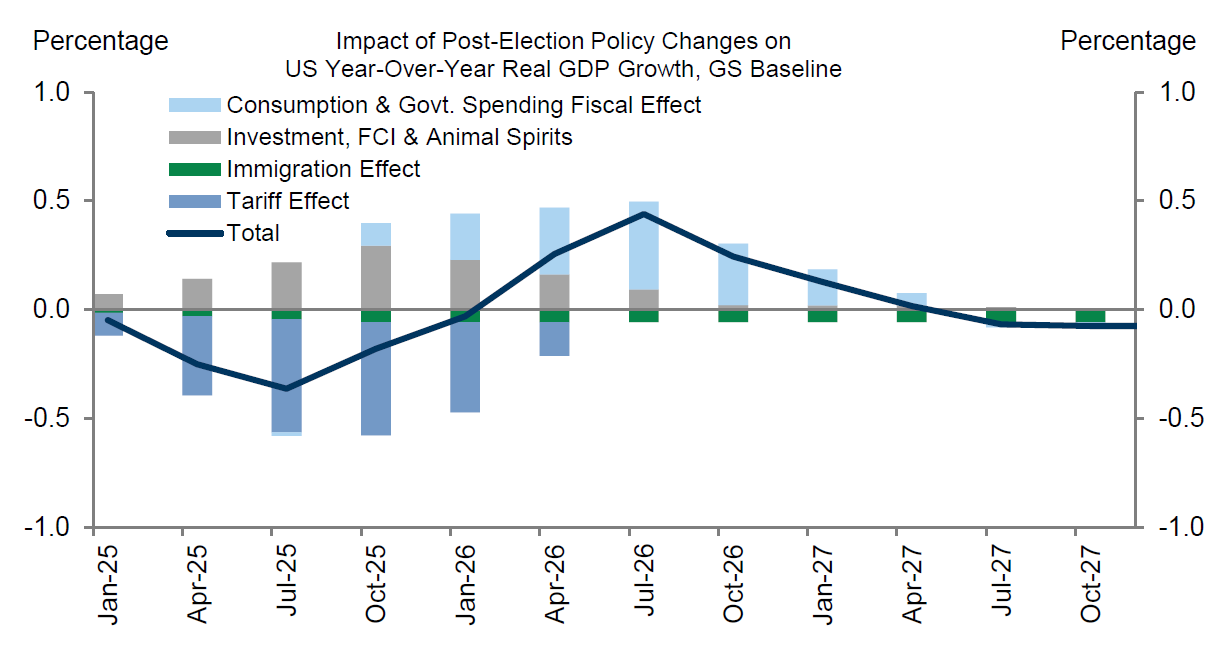

انتظار داریم تغییرات سیاستی در دولت آینده ترامپ، پیش از آنکه در سال 2026 تقویت جبرانی داشته باشد، بر رشد اقتصادی در سال 2025 تاثیر بگذارد، اما تأثیرات خالص در هر دو جهت احتمالاً اندک خواهند بود. فشارهای روی رشد که ناشی از کاهش مهاجرت و تعرفهها هستند، احتمالاً سریعتر ظاهر میشوند، در حالی که مزایای کاهش مالیات، که نیاز به قانونگذاری دارد و زمانبر است، دیرتر تأثیر خود را نشان خواهند داد. با این حال، برآورد ما این است که تأثیر خالص این عوامل بر رشد GDP در سال 2025 (Q4/Q4) تنها 0.2 واحد درصد کاهش یابد (نمودار 3).

نمودار 3: انتظار داریم کاهش مهاجرت و اعمال تعرفهها در سال 2025 بر رشد GDP تاثیر بگذارد، اما تأثیر خالص تغییرات سیاستی در دولت جدید در سال آینده اندک باشد و در سال 2026 معکوس شود.

- آیا رشد هزینههای مصرفکننده از انتظارات اجماع فراتر خواهد رفت؟

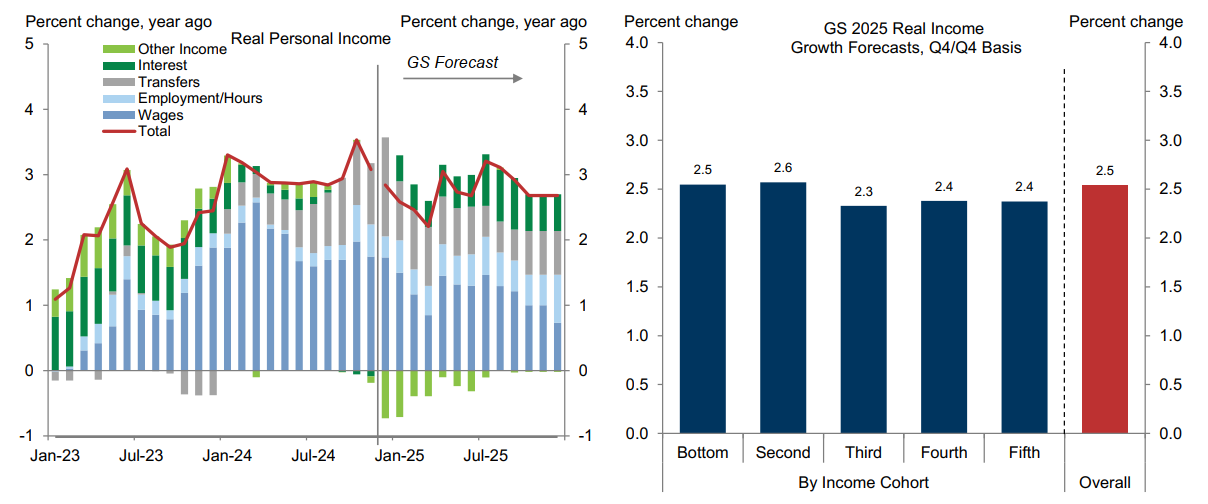

بله. برای رشد قوی (+2.3%) هزینههای مصرفکننده در سال 2025 همان مراحل سادهای را میبینیم که در سالهای 2023 و 2024 نیز مشاهده شد. یک بازار کار سالم، که در سؤال 3 به آن پرداخته شده، باید رشد درآمد واقعی را در سال آینده با سرعتی ثابت حدود 2.5 درصد در تمام طیفهای درآمدی حفظ کند (نمودار 4). این رشد قوی شغل و درآمد—که همچنان با سرعتی کمی بیشتر از حد پایدار در بلندمدت پیش میرود، زیرا بازار کار در حال جذب مجدد کارگران بیکار است—باید ستون اصلی رشد هزینههای مصرفکننده باقی بماند.

نمودار 4: رشد قوی درآمد واقعی باید ستون اصلی رشد هزینههای مصرفکننده باقی بماند.

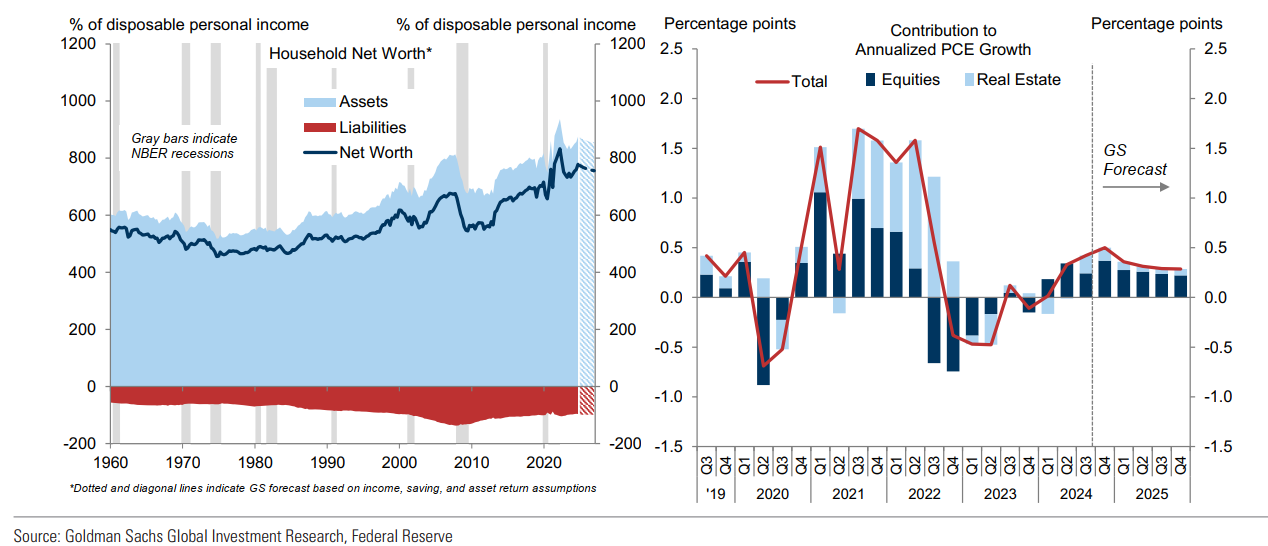

همچنین انتظار داریم اثرات ثروت، افزایش هزینهها را تقویت کند. وضعیت مالی خانوارها در شرایط خوبی قرار دارد و با افزایش مستمر قیمت سهام، که معمولاً طی چند فصل بهتدریج از هزینههای مصرفکننده حمایت میکند، بیشتر تقویت شده است (نمودار 5).

نمودار 5: اثرات ثروت ناشی از رونق بازار سهام باید افزایش هزینههای مصرفکننده در سال 2025 را بیشتر تقویت کند.

- آیا بازار کار به رکود ادامه خواهد داد؟

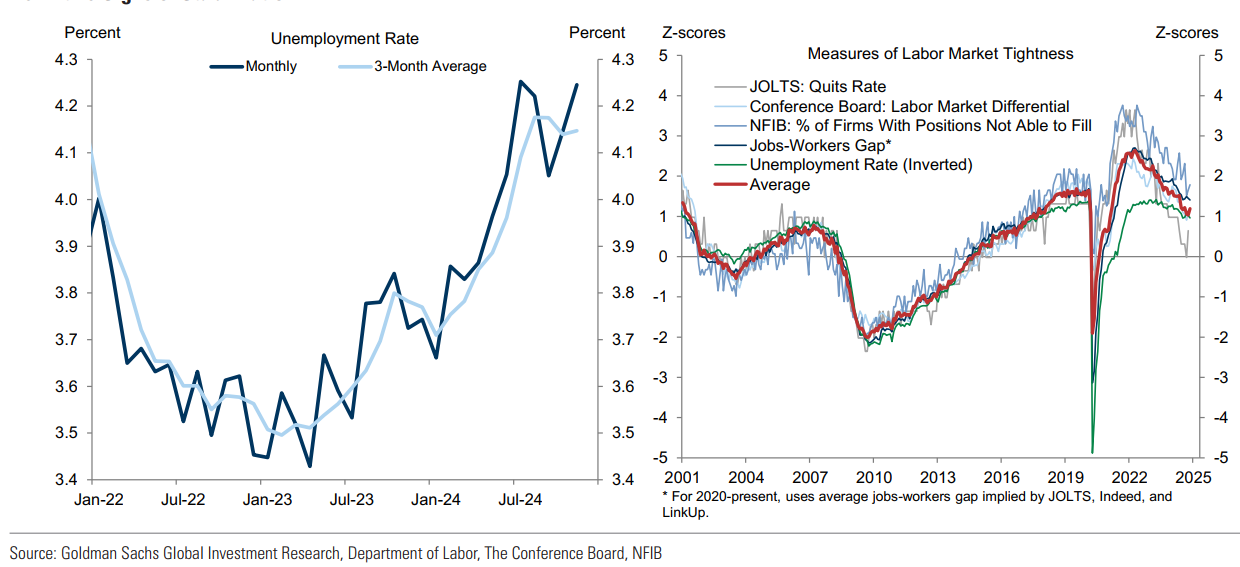

خیر. بازار کار همچنان نسبت به استانداردهای تاریخی یا بینالمللی قوی است، اما کمی ضعیفتر از سالهای 2022-2023 یا پیش از همهگیری ویروس کرونا است. در پنج ماه گذشته، ما استدلال کردهایم که بسیاری از تحلیلگران در ابتدا پس از فعال شدن قانون Sahm در تابستان گذشته بیش از حد نگران بودند—چرا که فرصتهای شغلی همچنان بالا بود و هیچ نشانهای از چرخه تعدیل نیرو، که در آن از دست دادن شغل منجر به کاهش هزینهها و سپس از دست دادن بیشتر مشاغل میشود، مشاهده نشد. اما این تحلیلگران خیلی سریع نگرانی خود را نسبت به رکود بازار کار—حتی اگر رکودی نباشد—که ممکن است بیش از حد لازم برای حل مشکل تورم ادامه یابد، کنار گذاشتند. دادههای اخیر همچنان مبهم هستند، بهطوری که نرخ بیکاری به اوج خود در فصل تابستان بازگشته و سایر شاخصهای ضعیف نشانههای اولیه اما نه قطعی از تثبیت را نشان میدهند (نمودار 6).

نمودار 6: نرخ بیکاری به اوج خود در فصل تابستان بازگشته است و سایر شاخصهای ضعیف بازار کار در بهترین حالت نشانههای اولیه اما نه قطعی از تثبیت را نشان میدهند.

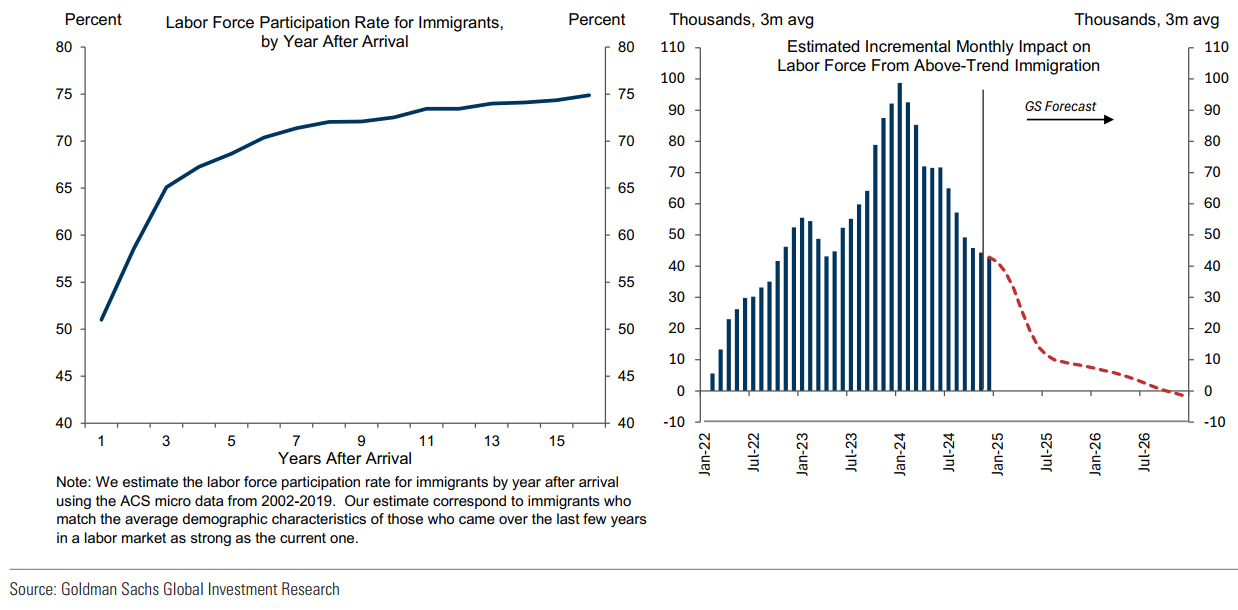

در حالی که همچنان معتقدیم این نگرانی، بهویژه کاهش نرخ یافتن شغل، شایسته توجه است، انتظار نداریم بازار کار بیشتر وارد رکود شود. در واقع، پیشبینی میکنیم که نرخ بیکاری به 4 درصد کاهش یابد، به سه دلیل: اولا، فرصتهای شغلی همچنان در سطح مطلوبی قرار دارند و رشد قوی تقاضای نهایی باید تقاضای نیروی کار را بهطور قابلتوجهی تقویت کند.دوما، ما بخش زیادی از ضعف بازار کار در سال جاری را به ناتوانی کوتاهمدت در جذب کامل تعداد زیادی از مهاجران جدیدی که هر ماه وارد بازار کار میشوند نسبت میدهیم. این تعداد در حال حاضر بهشدت کاهش یافته و در سال 2025 بیشتر کاهش خواهد یافت (نمودار 7) . سوم اینکه اظهارات رئیس فدرال رزرو، جروم پاول، در جکسون هول و جلسه FOMC در دسامبر نشان میدهد که اگر بازار کار بیشتر تضعیف شود، رهبری فدرال رزرو برای کاهش بیشتر نرخ بهره به منظور حمایت از اشتغال تلاش خواهد کرد.

نمودار 7: ما بخش زیادی از تضعیف بازار کار در سال 2024 را به ناتوانی کوتاهمدت در جذب تعداد زیادی از مهاجران جدیدی که هر ماه وارد بازار کار میشوند نسبت میدهیم، این تعداد قبلاً بهشدت کاهش یافته و در سال 2025 بیشتر کاهش خواهد یافت.

- آیا تورم شاخص PCE اصلی، پس از حذف تأثیر تعرفهها، در مقیاس سالانه به کمتر از 2.4% کاهش خواهد یافت؟

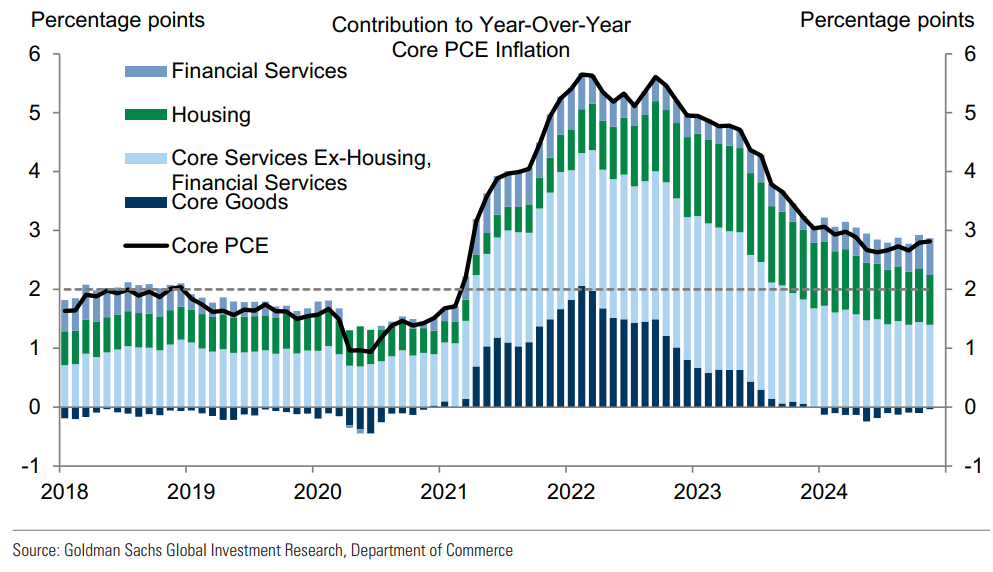

بله. از اواخر سال 2023، شرایط لازم برای بازگشت تورم به هدف 2 درصد فراهم شده است. در این زمان، بازار کار به تعادلی تقریباً مشابه دوران پیش از همهگیری ویروس کرونا بازگشت که برای کاهش فشارهای دستمزدی ضروری بود و انتظارات تورمی مصرفکنندگان و کسبوکارها به سطح طبیعی خود بازگشت. در حالی که تورم شاخص PCE اصلی در سال جاری بالاتر از انتظار بود و طی 12 ماه گذشته تنها 40 واحد کاهش یافت و به 2.8% رسید (نمودار 8)، ما پیشبینی میکنیم که روند اساسی آن، بدون تأثیر تعرفهها، تا پایان سال 2025 به حدود 2.1% کاهش یابد. تعرفههای موجود در پیشبینی اصلی ما، این رقم را حدود 30 واحد افزایش داده و به 2.4% در دسامبر 2025 میرسانند. با این حال، سال آینده بر اساس برآورد خود از تورم، پس از حذف تأثیر هرگونه تعرفه، این سؤال را ارزیابی خواهیم کرد.

ما اعتماد خود را به اینکه تورم در مسیر درستی قرار دارد به سه دلیل اصلی حفظ میکنیم:

اولا، بخش زیادی از افزایش غیرمنتظره در سال 2024 ناشی از تأثیر رونق بازار سهام بر کارمزدهای مدیریت سرمایهگذاری در دسته خدمات مالی بود. پیشبینی میکنیم که نرخ رشد معتدلتر در این بخش، حدود ¼ واحد درصد از تورم شاخص PCE هسته در سال 2025 بکاهد.

نمودار 8: تورم اصلی بیشتر مسیر بازگشت به 2% را طی کرده است و بخش عمدهای از افزایش باقیمانده ناشی از تأثیر افزایش قیمت سهام یا اثرات تأخیری تورم جبرانی است، بهویژه در بخش مسکن.

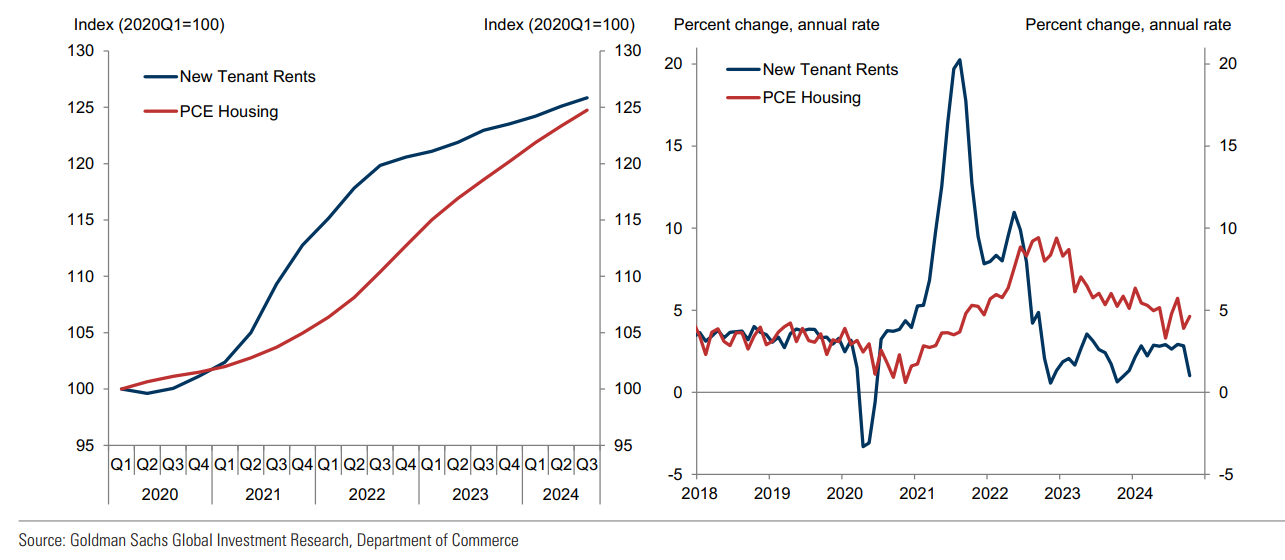

دوما، بخش عمدهای از افزایش تورم به دلیل تورم جبرانی تأخیری است که اکنون باید به پایان برسد. قیمت اجارههایی که به صورت رسمی اندازهگیریشده، به قیمتهای اجاره بازار برای مستأجران جدید در سطح قیمتی رسیدهاند و قیمتهای معادل اجاره مالکین نیز تقریباً به این سطح نزدیک شدهاند. بنابراین، انتظار میرود که این قیمتها به نرخ رشد پایین خود که در دو سال گذشته مشاهده شده است، ادامه دهند. همچنین، به نظر میرسد که تورم جبرانی در دستهبندیهای تنظیمشده توسط دولت، مانند بیمه خودرو، تقریباً به پایان رسیده است.

نمودار 9: تورم جبرانی باید بهطور طبیعی با رسیدن قیمتها به سطح تعادلی خود به پایان برسد.

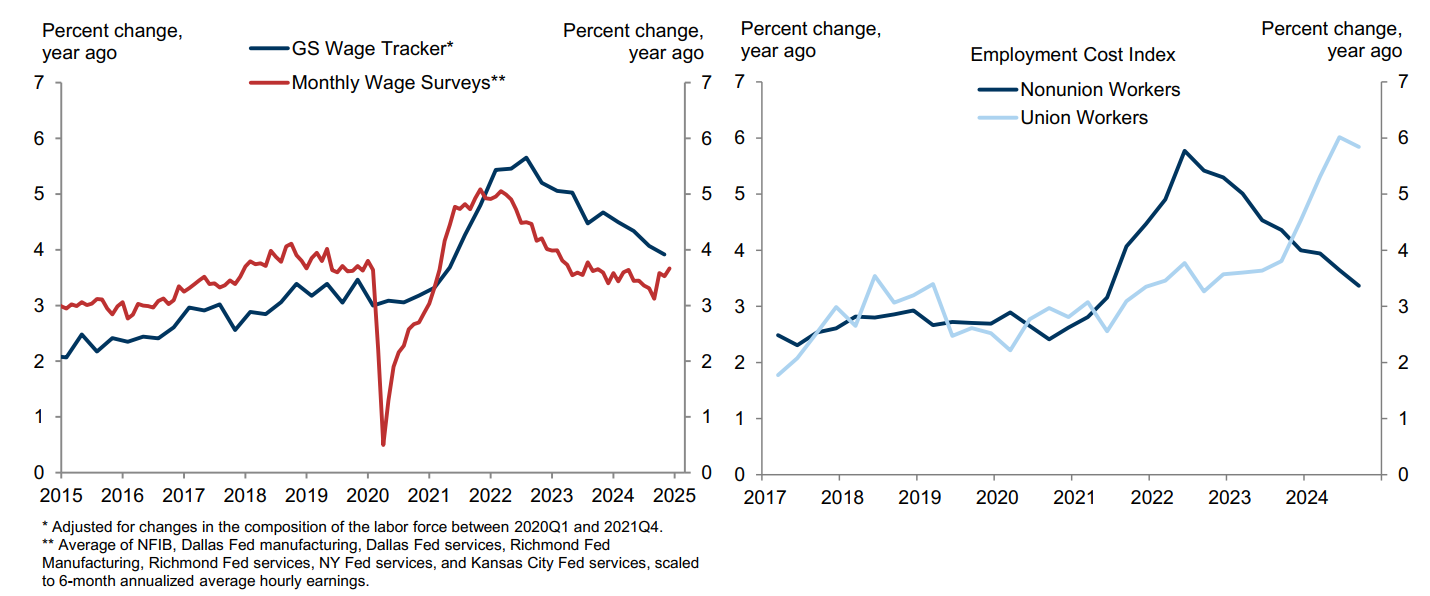

سوم اینکه تعدیل بازار کار تاکنون بیشتر یا تمام کاهش موردنیاز در رشد دستمزدها را ایجاد کرده است. شاخص دستمزد ما طی سال گذشته 3.9% افزایش یافت که نسبت به 4.7% در سال قبل کاهش یافته است (نمودار 10، سمت چپ). حتی این رقم نیز روند آینده را بیش از حد نشان میدهد، زیرا رشد کلی دستمزدها با اثرات جبرانی برای اعضای اتحادیههایی که قراردادهای چندساله دارند تقویت شده است؛ دستمزد این افراد که ابتدا افت داشت، اکنون تقریباً به سطح مورد انتظار رسیده است (نمودار 10، سمت راست).

نمودار ۱۰: رشد دستمزدها قبلاً به زیر ۴٪ کاهش یافته و همچنین تحت تأثیر افزایشهای جبرانی دستمزد برای اعضای اتحادیهها قرار گرفته است. این افراد معمولاً قراردادهای چندساله دارند که اکنون در حال پایان یافتن هستند.

تعدیلشده بر اساس تغییرات در ترکیب نیروی کار بین سهماهه اول سال ۲۰۲۰ و سهماهه چهارم سال ۲۰۲۱.

میانگین دادههای NFIB، بخش تولیدات فدرال رزرو دالاس، بخش خدمات فدرال رزرو دالاس، بخش تولیدات فدرال رزرو ریچموند، بخش خدمات فدرال رزرو ریچموند، بخش خدمات فدرال رزرو نیویورک، و بخش خدمات فدرال رزرو کانزاس سیتی، که بر اساس میانگین سالانه ششماهه دستمزد ساعتی تعدیل شدهاند.

آیا فدرال رزرو نرخ بهره را حداقل ۵۰ واحد دیگر کاهش خواهد داد؟

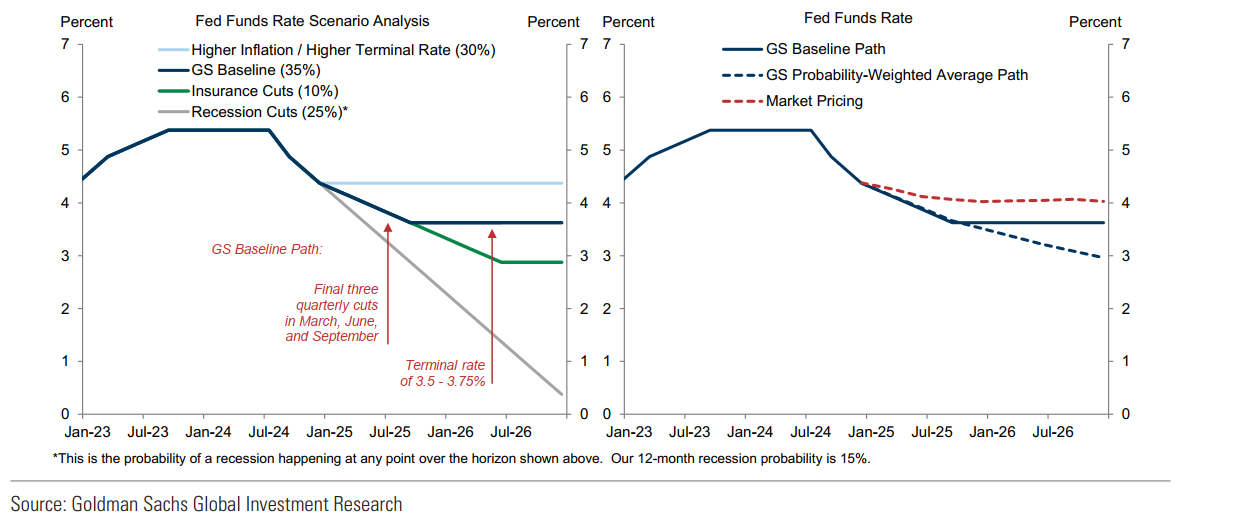

بله. پیشبینی ما این است که فدرال رزرو در ماههای مارس، ژوئن و سپتامبر ۲۰۲۵، سه کاهش نرخ بهره دیگر را با فاصله سهماهه یا به صورت هر دو جلسه یکبار انجام دهد. اذعان میکنیم که برخی از مقامات فدرال رزرو تمایل کمتری به کاهش نرخ بهره دارند و این احتمال وجود دارد که ریسکها و اجرای تعرفهها، کمیته بازار آزاد فدرال (FOMC) را از کاهش نرخ بهره در سال آینده بازدارد.

اما هر دو پیشبینی اصلی و پیشبینی مبتنی بر احتمال ما نسبت به بازار رویکرد محافظهکارانهتری دارند(نمودار ۱۱)، به دو دلیل اصلی: دلیل اول این است که ما همچنان مطمئن هستیم که تورم در حال کاهش است و بدبینیهای اخیر بازار مبنی بر اینکه تورم بالاتر از هدف ممکن است چسبنده باشد را نمیپذیریم. این بدبینیها ناشی از عدم پیشرفت نرخ سالانه در شش ماه گذشته است. ما انتظار داریم تا زمانی که کمیته بازار آزاد فدرال در ماه مارس تشکیل جلسه دهد، تورم اصلی PCE در مقایسه با سال گذشته حدود ۰.۳ درصد کاهش یابد. اگر دادههای تورم مطابق پیشبینی باشند، احتمال میدهیم که رهبران فدرال رزرو، که همچنان نرخ بهره را به طور معناداری بالاتر از سطح خنثی میبینند، بخواهند نرخ بودجه را بیشتر کاهش دهند.

دلیل دوم این است که ما دیدگاه متداول بازار را مبنی بر اینکه تغییرات سیاستی احتمالی در دوره دوم دولت ترامپ به وضوح به نرخ بهره بالاتر اشاره دارد، نمیپذیریم. برآورد ما این است که تأثیر تعرفهها بر تورم به اندازهای محدود خواهد بود که نرخ کلی همچنان کاهش یابد و تأثیر کل سیاستهای دولت ترامپ بر تولید ناخالص داخلی در سال آینده کمی منفی خواهد بود. همچنین، احتمال میدهیم تغییرات سیاستی شدیدتر، ریسکهای دوطرفهای برای نرخ بهره ایجاد کند. به عنوان مثال، در سال ۲۰۱۹، کمیته بازار آزاد فدرال (FOMC) پس از اعمال تعرفهها که شرایط مالی را دشوارتر کرد، نرخ بهره را ۷۵ واحد کاهش داد و ریسک اشتغال را نسبت به افزایش موقتی تورم اولویت داد.

نمودار ۱۱: هم پیشبینی اصلی ما و هم پیشبینی مبتنی بر احتمال فدرال رزرو، نسبت به قیمتگذاری بازار رویکرد محافظهکارانه بیشتری دارد.

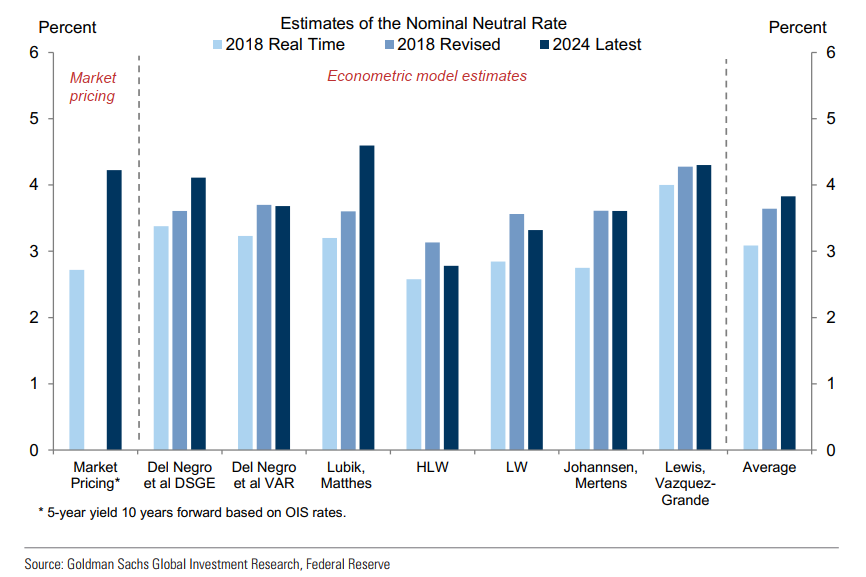

آیا برآورد میانگین نرخ خنثی کمیته بازار آزاد فدرال (FOMC) از ۳٪ به حداقل ۳.۲۵٪ افزایش خواهد یافت؟

بله. ما پیشتر در سال جاری استدلال کردیم که اعضای FOMC احتمالاً برآوردهای خود از نرخ خنثی را به مرور زمان افزایش خواهند داد، زیرا دو عامل احتمالی که بر دیدگاه آنها تأثیر میگذارد—قیمتگذاری بازار و تخمینهای مدلهای اقتصادسنجی که کارکنان فدرال رزرو برای آنها خلاصه میکنند—هر دو بهطور قابل توجهی بالاتر از برآوردهای قبلی آنها بودند. از آن زمان، نقطه بلندمدت میانگین اعضای FOMC از ۲.۵٪ به ۳٪ افزایش یافته است. اما ما معتقدیم که این رقم در سال ۲۰۲۵ همچنان افزایش خواهد یافت، زیرا آخرین بهروزرسانی مدلهای ما به محدودهای بین ۲.۸٪ تا ۴.۶٪ و میانگین ۳.۸٪ به صورت اسمی اشاره دارد، و قیمتگذاری بازار حتی به ارقام بالاتری اشاره دارد (نمودار ۱۲).

نمودار ۱۲: ما انتظار داریم کمیته بازار آزاد فدرال (FOMC) در سال آینده به افزایش تدریجی برآورد نرخ خنثی خود ادامه دهد، زیرا هم برآوردهای مدلهای اقتصادسنجی و هم تخمینهای مبتنی بر بازار از نرخ خنثی به ارقام بالاتری اشاره دارند.

ما از سال گذشته استدلال کردهایم که صرفنظر از تصور کمیته بازار آزاد فدرال (FOMC) درباره نرخ خنثی بلندمدت—که مفهومی است که فرض آن بر این است که سایر عوامل تأثیرگذار بر تقاضا در سطح تعادل قرار دارند—ممکن است FOMC به این نتیجه برسد که نرخ نهایی مناسب در این چرخه باید بالاتر باشد، زیرا نیروهای غیرمرتبط با سیاستهای پولی بهطور قابلتوجهی به سود تقاضا بودهاند. بهویژه، کسری مالی اولیه بسیار بزرگتر از حد معمول است و سنتیمنت ریسک قوی، شرایط مالی کلی را علیرغم نرخهای بهره بالا تسهیل کرده است (نمودار ۱۳). پاول این ایده را دو بار به اختصار مطرح کرده است: یک بار در کنفرانس خبری پس از نشست سپتامبر ۲۰۲۳ و یک بار دیگر پس از نشست دسامبر ۲۰۲۴ کمیته بازار آزاد فدرال. اما اگر مقامات فدرال رزرو این استدلال را بیش از حد دقیق بدانند، ممکن است تصمیم بگیرند که بهجای آن نقاط بلندمدت خود را کمی افزایش دهند.

نمودار ۱۳: نیروهای تقویتکننده تقاضا که ناشی از سیاستهای غیرپولی هستند، بهویژه کسری مالی بزرگ و سنتیمنت ریسک قوی که شرایط مالی کلی را تسهیل کردهاند، ممکن است اجازه دهند نرخ نهایی بالاتر از نرخ خنثی بلندمدت باشد.

- آیا رئیسجمهور منتخب، ترامپ، سعی خواهد کرد رئیس فدرال رزرو پاول را برکنار کرده یا تنزل مقام دهد؟

خیر. در دوره اول ریاستجمهوری، ترامپ گاهی اظهار میکرد که مایل است پاول را برکنار و او را با فردی جایگزین کند که نرخ بهره را کاهش دهد. کمیته بازار آزاد فدرال نشان داده است که احتمال کاهش نرخ بهره در نشست بعدی در ژانویه اندک است، نشستی که کمی بیش از یک هفته پس از مراسم تحلیف ترامپ برگزار میشود. اگر چنین شود، تنش میان کاخ سفید و فدرال رزرو ممکن است به سرعت افزایش یابد.

با این حال، برداشت ما این است که کاخ سفید در دوره اول ریاستجمهوری ترامپ به این نتیجه رسید که نمیتواند رئیس فدرال رزرو را برکنار کند، زیرا قانون تنها در صورت وجود «دلیل موجه» اجازه این کار را میدهد و بعید است دادگاهها عدم کاهش نرخ بهره را بهعنوان دلیل موجه بپذیرند. علاوه بر این، با توجه به اینکه دوره ریاست پاول در سال ۲۰۲۶ به پایان میرسد، کاخ سفید احتمالاً از نیمه دوم سال ۲۰۲۵ بررسی گزینههای جایگزین را آغاز خواهد کرد، که مدت کوتاهی است.

- آیا مهاجرت خالص به آمریکا منفی خواهد شد؟

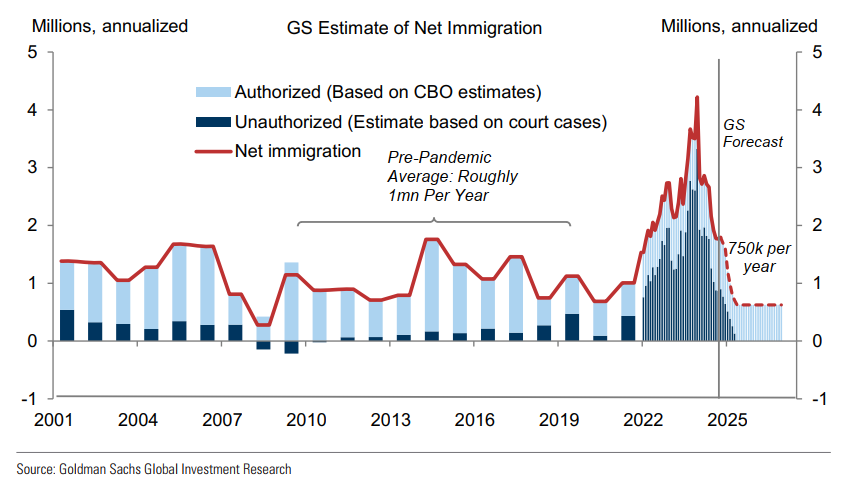

خیر. مهاجرت خالص به آمریکا پیش از همهگیری ویروس کرونا به طور متوسط حدود ۱ میلیون نفر در سال بود، در سال ۲۰۲۳ به حدود ۳ میلیون نفر رسید و اکنون به نرخ سالانه ۱.۷۵ میلیون نفر کاهش یافته است. کاخ سفید احتمالاً سیاست مهاجرتی را سختتر خواهد کرد و کنگره احتمالاً سال آینده منابع بیشتری برای اجرای قوانین مهاجرت اختصاص خواهد داد. ما انتظار داریم این اقدامات نرخ مهاجرت خالص را به حدود ۷۵۰ هزار نفر در سال کاهش دهد (نمودار ۱۴). این رقم شامل تقریباً ۷۵۰ هزار مهاجر مجاز خواهد بود و جمعیت مهاجران غیرمجاز تقریباً ثابت خواهد ماند، زیرا تعداد اخراجها تقریباً برابر با تعداد پناهجویان و افرادی است که بهصورت غیرقانونی وارد کشور میشوند.

نمودار ۱۴: مهاجرت خالص از ۳ میلیون نفر در سال ۲۰۲۳ به نرخ تقریبی ۱.۷۵ میلیون نفر کاهش یافته است و ما انتظار داریم این میزان بیشتر کاهش یابد و به ۷۵۰ هزار نفر در سال برسد، که اندکی کمتر از میانگین قبل از همهگیری ویروس کرونا، یعنی ۱ میلیون نفر در سال، است.

چرا تعداد اخراجها (دیپورت) را بیشتر و مهاجرت خالص را حتی کمتر پیشبینی نمیکنیم؟

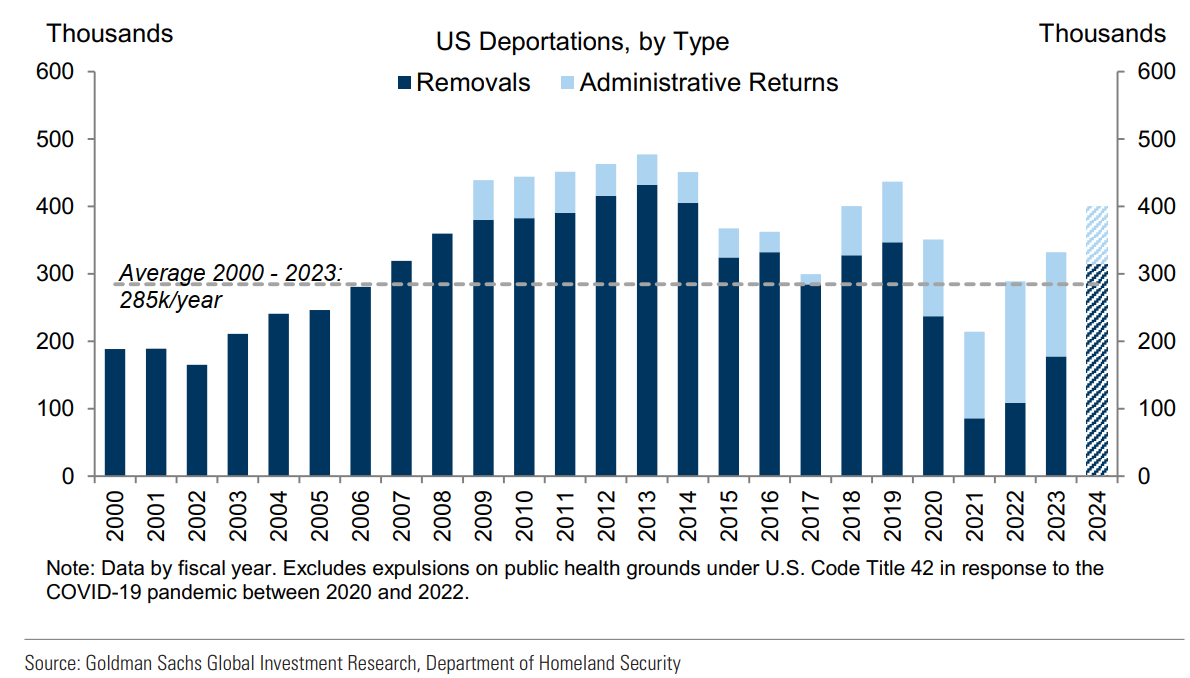

در حالی که انتظار داریم تعداد اخراجها در بالاترین سطح یا اندکی بالاتر از محدوده تاریخی چند دهه اخیر باشد (نمودار ۱۵)، محدودیتهای قانونی و لجستیکی بر اختیارات اجرایی و ظرفیت اجرای قوانین، مانع از افزایش چشمگیر در این زمینه میشود. ممکن است کنگره در اوایل سال ۲۰۲۵ منابع بیشتری برای اجرای قوانین مهاجرت تصویب کند، اما حتی با تأمین بودجه اضافی، محدودیتهای قانونی احتمالاً اخراجهای اضافی را به حدود ۱.۳ میلیون مهاجری که قبلاً حکم اخراج دارند و حدود ۴۰۰ هزار نفری که محکومیت کیفری دارند محدود میکند، و این روند نیز احتمالاً طی چندین سال انجام خواهد شد. با اینکه عدم قطعیت زیادی در مورد سطح مهاجرت سالانه وجود دارد، این عدم قطعیت به احتمال زیاد در حد صدها هزار نفر خواهد بود تا میلیونها نفر.

نمودار ۱۵: ما انتظار داریم تعداد اخراجها در بالاترین سطح یا اندکی بالاتر از محدوده تاریخی اخیر باشد، اما محدودیتهای قانونی و لجستیکی دامنه افزایش چشمگیر را محدود میکند.

توضیح: دادهها بر اساس سال مالی است. داده ها شامل اخراجهایی که به دلایل بهداشتی عمومی تحت عنوان ۴۲ قانون ایالات متحده در پاسخ به همهگیری COVID-19 بین سالهای ۲۰۲۰ تا ۲۰۲۲ انجام شدهاند، نمیشود.

اعدادی که ما برای مهاجرت در سال آینده پیشبینی میکنیم، تغییر بزرگی نسبت به چند سال گذشته نشان میدهد، اما نسبت به جریانهای سالانه مهاجرت پیش از همهگیری ویروس کرونا تغییر معتدلی داشته است. تأثیر اقتصادی جریان مهاجران جدید که کمی کمتر از روند باشد، احتمالاً ناچیز خواهد بود، اما اثرات آن میتواند در صورت سختتر شدن سیاستهای مهاجرتی و کاهش تمایل شرکتها برای استخدام تعداد بسیار بیشتری از مهاجران غیرمجاز که در حال حاضر در آمریکا حضور دارند، بیشتر باشد. ما تخمین میزنیم که این مهاجران حدود ۴.۴٪ از کل نیروی کار و در برخی صنایع تا ۱۵-۲۰٪ را تشکیل میدهند. نشانه اولیه این موضوع را در کاهش شدید اخیر در نرخ یافتن شغل توسط کارگران خارجی مشاهده کردهایم.

- آیا کاخ سفید تعرفهای جهانی اعمال خواهد کرد؟

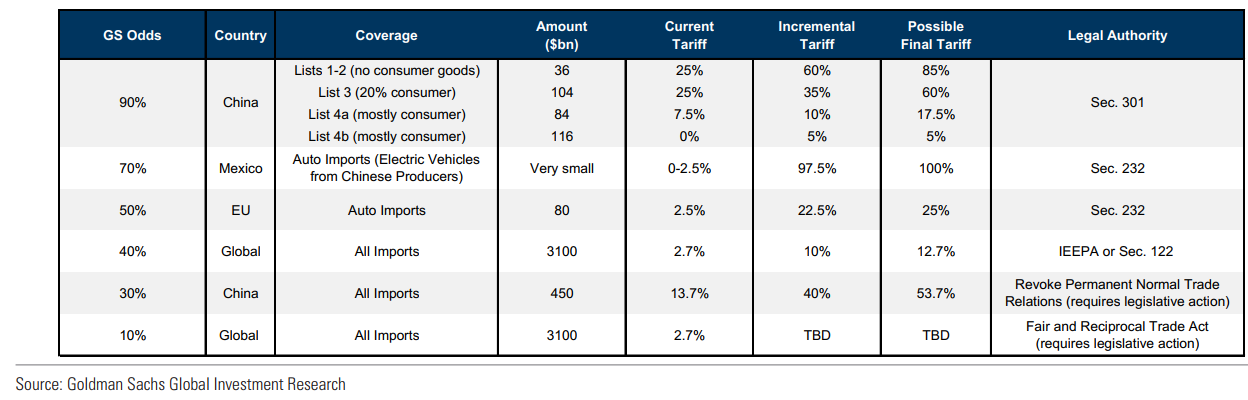

خیر. ما انتظار داریم رئیسجمهور منتخب، ترامپ، نرخ تعرفهها بر واردات از چین را به طور متوسط ۲۰ درصد افزایش دهد—کمتر برای کالاهای مصرفی اما تا ۶۰ درصد برای کالاهای غیرمصرفی—و برخ تعرفههای اضافی بر واردات خودرو اعمال کند (نمودار ۱۶).یک تعرفه جهانی به میزان ۱۰-۲۰ درصد بر تمام واردات یک ریسک جدی است—ما احتمال آن را ۴۰ درصد برآورد میکنیم—اما آن را در پیشبینی اصلی خود نمیگنجانیم. به نظر ما، کاخ سفید ترجیح خواهد داد از هزینههای اقتصادی و ریسکهای سیاسی احتمالی مرتبط با اعمال تعرفه جهانی اجتناب کند.

نمودار ۱۶: ما انتظار داریم به طور متوسط افزایش ۲۰ واحد درصدی در نرخ تعرفه واردات از چین و همچنین تعرفههای جدید بر خودروها اعمال شود؛ تعرفه جهانی ۱۰ درصد یا بیشتر یک ریسک جدی است، اما در پیشبینی اصلی ما قرار ندارد.

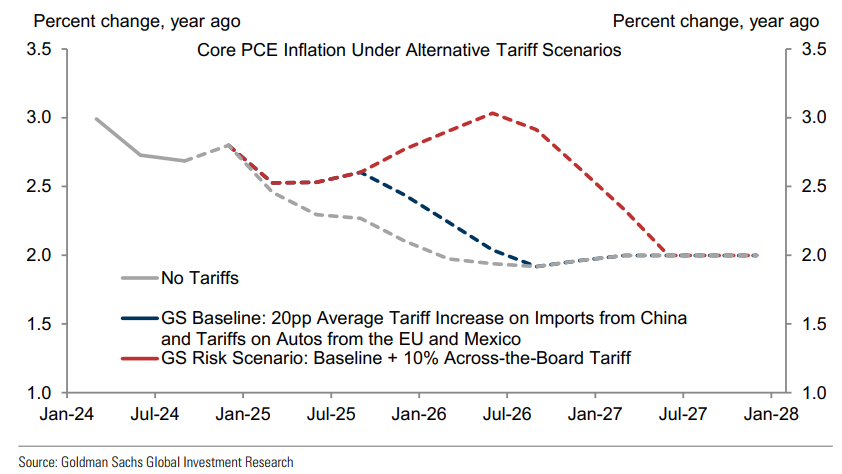

اولاً، برآورد ما این است که که افزودن یک تعرفه جهانی ۱۰ درصدی به تعرفههای موجود در پیشبینی پایه ما، تورم را در اوج خود به کمی بالاتر از ۳ درصد افزایش دهد (نمودار ۱۷). در دوره اول ریاستجمهوری ترامپ، کاخ سفید تصمیم گرفت دور نهایی تعرفههای پیشنهادی که عمدتاً بر کالاهای مصرفی تمرکز داشتند، اجرا نشود. احتمالاً دلیل اصلی این تصمیم نگرانی از هزینههای سیاسی ناشی از مقصر شناخته شدن در افزایش قیمتهای مصرفکننده بود. این نگرانی با توجه به تجربه چند سال گذشته کاملاً آیندهنگرانه به نظر میرسد.

نمودار ۱۷: ما برآورد میکنیم که یک تعرفه جهانی، تورم را دوباره به بالای ۳ درصد برساند و معتقدیم که کاخ سفید ترجیح خواهد داد از هزینههای سیاسی ناشی از مقصر شناخته شدن در افزایش قیمتها اجتناب کند.

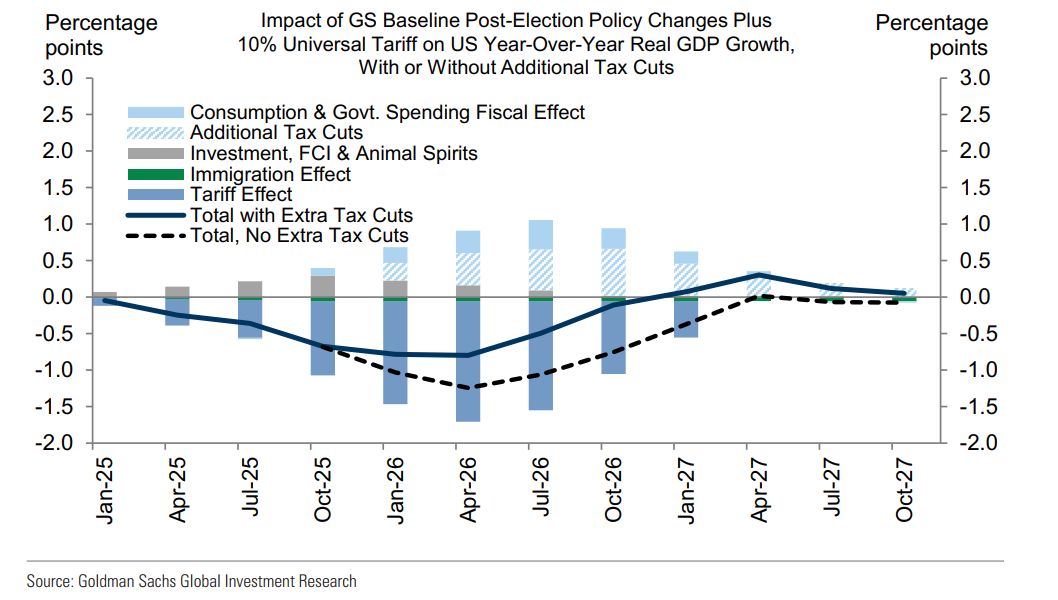

دوما، ما برآورد میکنیم که، بسته به اینکه آیا تعرفه جهانی با کاهش مالیاتهای اضافی همراه شود یا خیر، افزودن یک تعرفه جهانی میتواند کاهش اوج رشد تولید ناخالص داخلی (GDP) ناشی از مجموعه کامل تغییرات سیاستی مورد انتظار ما را به حدود ۰.۷۵ تا ۱.۲۵ واحد درصد برساند. بخشی از این کاهش در GDP ناشی از تأثیر بر کسبوکارها است، زیرا بسیاری از آنها با هزینههای وارداتی بالاتر، تعرفههای تلافیجویانه در بازارهای صادراتی و افزایش عدم اطمینان مواجه خواهند شد. به همین دلیل، احتمالاً با اجرای یک تعرفه جهانی مخالفت خواهند کرد. علاوه بر این، با اینکه ترامپ امکان استفاده از درآمد تعرفهها برای تأمین مالی کاهش مالیاتهای اضافی را مطرح کرده است، در حال حاضر به نظر میرسد که تعداد کمی از اعضای کنگره به دنبال پیگیری این رویکرد هستند.

نمودار ۱۸: یک تعرفه جهانی، بسته به اینکه آیا این کاهش با کاهش مالیاتهای اضافی جبران شود یا خیر، میتواند کاهش اوج رشد تولید ناخالص داخلی ناشی از سیاستهای دولت جدید را به ۰.۷۵ تا ۱.۲۵ واحد درصد برساند.

سوم اینکه در سال ۲۰۱۹، بازار سهام به تعرفههای نسبتاً جزئی واکنش منفی شدیدی نشان داد. یک تعرفه جهانی ۱۰ درصدی نرخ مؤثر تعرفه را حداقل پنج برابر بیشتر از تعرفههای ۲۰۱۹ افزایش میدهد و ممکن است به کاهش گستردهتری در بازار منجر شود.

علاوه بر تأثیرات اقتصادی، استدلال دیگر علیه یک تعرفه جهانی این است که با تأکید رئیسجمهور منتخب، ترامپ، بر مذاکرات دوجانبه مطابقت ندارد. از زمان پیروزی در انتخابات ریاستجمهوری، ترامپ امکان اعمال تعرفههایی بر مکزیک، کانادا، چین، اتحادیه اروپا و کشورهای بریکس را مطرح کرده است، مگر اینکه هر شریک تجاری به خواستههای خاصی رضایت دهد. اعمال یک تعرفه جهانی به معنای مذاکره با تمام شرکای تجاری ایالات متحده خواهد بود که احتمالاً نسبت به رویکرد پس از انتخابات ترامپ در هدفگذاری شرکای تجاری خاص با خواستههای مشخص، کمتر عملی خواهد بود.

- آیا کنگره کسری اولیه را به طور معناداری کاهش خواهد داد؟

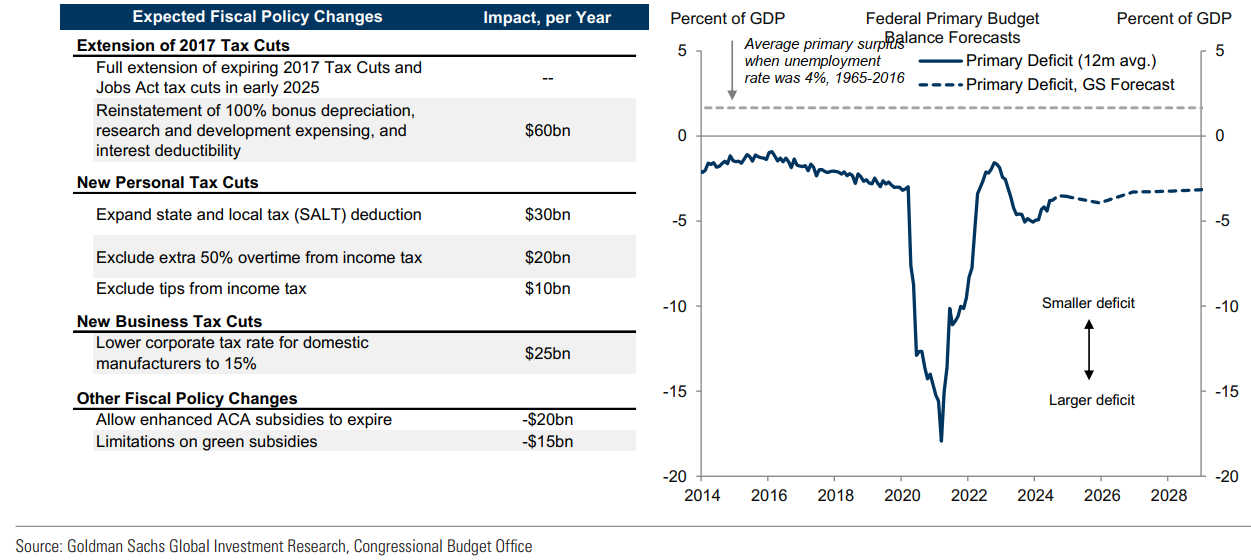

خیر. ما انتظار داریم تمدید کامل کاهش مالیاتهای ۲۰۱۷ که در پایان سال ۲۰۲۵ منقضی میشود، از جمله بازگرداندن محرکهای سرمایهگذاری کسبوکارهای منقضی شده، و همچنین کاهشهای مالیاتی شخصی اضافی معادل حدود ۰.۲٪ از GDP برای تطابق با برخی از پیشنهادهای انتخاباتی ترامپ (نمودار ۱۹، سمت چپ). همچنین انتظار داریم رشد هزینههای فدرال تا حدی افزایش یابد، بهویژه در بخش دفاعی. همانطور که پیشتر ذکر شد، افزایش متوسط درآمد تعرفهای بخشی از این تغییرات را جبران خواهد کرد. تغییرات مالی پیشبینیشده در سناریوی پایه ما، کسری اولیه بهعنوان درصدی از تولید ناخالص داخلی را در سال آینده و پس از آن تقریباً ثابت نگه میدارد (نمودار ۱۹، سمت راست).

رهبران جمهوریخواه مجلس اخیراً قول دادهاند که به دنبال راههایی برای کاهش ۲.۵ تریلیون دلاری هزینههای برنامههای اجباری باشند، و تیم ترامپ نیز پیشنهاد داده است که وزارت جدید کارایی دولت میتواند حداقل ۲ تریلیون دلار از بودجه فدرال را کاهش دهد. اما ما بر این باوریم که این پیشنهادها به کاهش چشمگیر هزینهها و کسری بودجه در سال آینده یا حتی در سال ۲۰۲۶ منجر نخواهد شد. جمهوریخواهان در کنگره احتمالاً از کاهشهای عمده در هزینههای دفاعی حمایت نخواهند کرد، ترامپ احتمالاً از کاهشهای عمده در خدمات درمانی سالمندان یا تأمین اجتماعی حمایت نخواهد کرد، و کاهش در هزینههای غیردفاعی احتمالاً به صرفهجویی قابل توجهی که بر کسری اولیه تأثیر بگذارد، نخواهد رسید. به هر حال، این کاهشها نیاز به حمایت دموکراتها دارد زیرا لوایح هزینهای سالانه جدا از فرآیند «مصالحه» هستند که جمهوریخواهان برنامه دارند برای تصویب تغییرات مالیاتی از طریق خطوط حزبی از آن استفاده کنند. در حالی که جمهوریخواهان ممکن است کاهشهایی در سایر برنامههای مزایا (مانند بیمه ی بهداشت مستمندان) تصویب کنند، این کاهشها احتمالاً طی چندین سال اعمال خواهد شد و ما انتظار داریم هرگونه صرفهجویی ناشی از چنین کاهشهایی صرف کاهشهای مالیاتی جدید شود تا کاهش کسری بودجه.

نمودار ۱۹: ما انتظار داریم که کاهش مالیاتهای ۲۰۱۷ که در حال انقضا هستند بهطور کامل تمدید شوند و همچنین کاهشهای مالیاتی شخصی اضافی اعمال شوند، که این اقدامات کسری اولیه بودجه را در سالهای آینده تقریباً ثابت نگه میدارد.

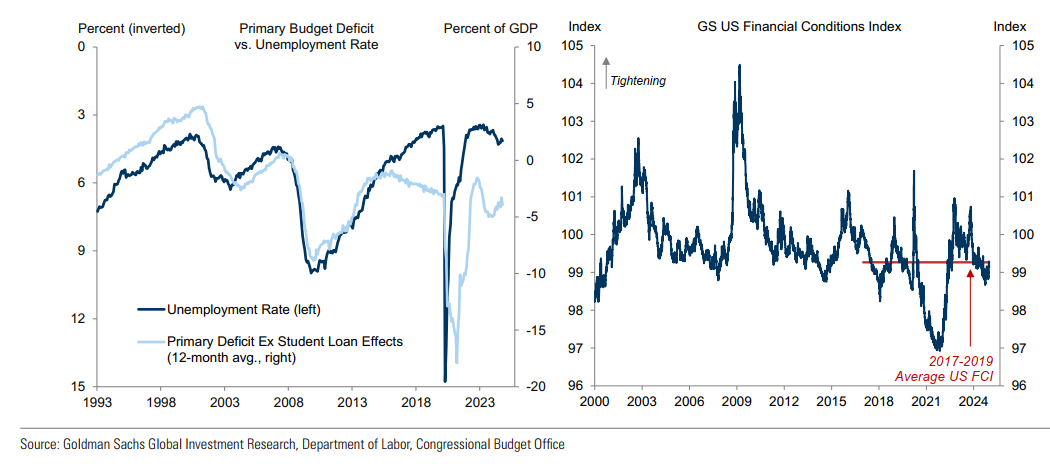

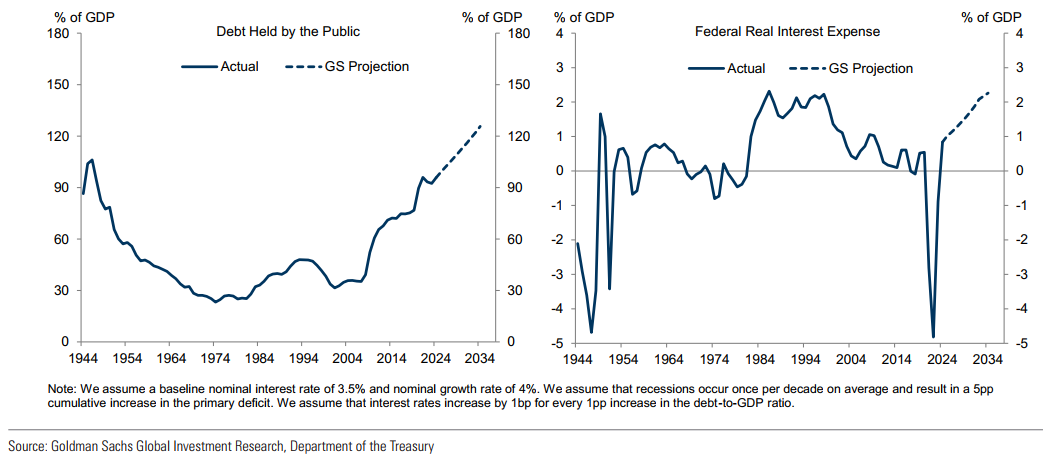

شک و تردیدهای ما درباره چشماندازهای کوتاهمدت کاهش هدفمند کسری بودجه به این معنا نیست که ما نگران پایداری مالی نیستیم. برعکس، با توجه به اینکه کسری اولیه حدود ۵٪ از تولید ناخالص داخلی بیشتر از میزان تاریخی خود در زمانی است که اقتصاد در حالت اشتغال کامل قرار داشته است، نسبت بدهی به تولید ناخالص داخلی به سمت یک رکورد جدید در حال حرکت است و نرخهای بهره واقعی در سراسر منحنی خزانهداری به طور قابل توجهی بالاتر از آنچه سیاستگذاران در دوره قبلی پیشبینی کرده بودند، قرار دارند، مسیرهای بدهی فدرال و هزینههای بهره بهعنوان درصدی از تولید ناخالص داخلی نگرانکننده است (نمودار ۲۰). اما این مسئله احتمالاً قبل از اینکه بهتر شود، بدتر خواهد شد.

نمودار ۲۰: بدهی فدرال و هزینههای بهره بهعنوان درصدی از تولید ناخالص داخلی در مسیرهای غیرقابلپایداری قرار دارند، اما به نظر میرسد که هر دو در سالهای آینده احتمالاً بدتر خواهند شد.

توجه: ما نرخ بهره اسمی پایه را ۳.۵٪ و نرخ رشد اسمی را ۴٪ فرض کردهایم. فرض میکنیم که رکودها بهطور متوسط هر ده سال یکبار رخ میدهند و منجر به افزایش تجمعی ۵ واحد درصد در کسری اولیه میشوند. همچنین فرض میکنیم که نرخهای بهره به ازای هر افزایش ۱ واحد درصد در نسبت بدهی به تولید ناخالص داخلی، ۱ واحد پایه افزایش مییابند.

چشمانداز اقتصادی و مالی آمریکا

برای درک بهتر از دادههای اقتصادی کلیک کنید