دوم ویلسون (مشاور ارشد بازارها - گلدمن ساکس): ضعف رشد در بازار طی چند هفته گذشته بسیار سریع و گسترده بوده است (برآورد ما این است که معادل بیش از ۱۰۰ واحد پایه از انتظارات رشد یکساله بوده است). اما نقطهی شروع جایی بود که رشد مطلوب کاملاً در قیمتها لحاظ شده بود و ریسکهای آن چندان مدنظر قرار نگرفته بودند. اکنون روشن است که پیشبینی پایه ما بالاتر از آن چیزی است که در حال حاضر در قیمتها لحاظ شده، هرچند همچنان سناریوهای متعددی وجود دارند که در آنها رشد میتواند بیش از این کاهش یابد. بیایید برخی سناریوهای فرضی را بررسی کرده و استدلال کنیم که: الف) اکنون سناریوی صعودی برای بازار سهام بیشتر از قبل محتمل است، هرچند همچنان ریسکهای نزولی زیادی وجود دارد. ب) همچنان عدم تقارن (کوچکتر) در جهت کاهش بازده اوراق قرضه آمریکا و افزایش قیمت طلا وجود دارد. ج) احتمال صعود ارزش دلار آمریکا .

دو هفته پیش اشاره کردیم که چشمانداز خوشبینانهی ما نسبت به رشد اقتصادی آمریکا تقریباً بهطور کامل در قیمتها منعکس شده و بازار را در برابر ریسکهای کاهش رشد آسیبپذیر کرده است. طی دو هفته گذشته، به دلیل دادههای اقتصادی ناامیدکننده و نگرانیها از سیاستگذاریها و بلاتکلیفیهای سیاستی، سرمایهگذاران نسبت به چشمانداز رشد اقتصادی آمریکا نگرانی بیشتری پیدا کردهاند.

بازارها بهشدت انتظارات رشد خود را کاهش دادهاند. در نتیجه، اکنون قیمتگذاری رشد اقتصادی بهوضوح پایینتر از پیشبینی پایه ماست و میزان بیشتری از ریسکهای مرتبط با آن را در نظر دارد. با این حال، ما همچنان معتقدیم که سناریوهایی وجود دارند که در آنها ممکن است قیمتگذاری رشد بیش از این کاهش یابد، بهویژه اگر ریسکهای مرتبط با سیاست تجاری افزایش یابند یا تأثیر عدم قطعیت بر هزینهها گستردهتر باشد.

با توجه به دیدگاه ما مبنی بر اینکه سرمایهگذاران باید بیش از همیشه بر طیف گستردهای از نتایج احتمالی تمرکز کنند، در اینجا چند سناریوی فرضی و تأثیرات احتمالی آنها بر داراییهای کلیدی را ارائه میدهیم.

هیچ داراییای در همه سناریوها عملکردی ثابت ندارد، بنابراین همچنان رویکرد سبد سرمایهگذاری (پرتفوی) را توصیه میکنیم. ما معتقدیم که ضعف رشد در بازار، اکنون یک سناریوی صعودی محتملتر برای بازار سهام ایجاد کرده است، هرچند که همچنان ریسکهای نزولی زیادی وجود دارند. ما همچنان کاهش بازده اوراق قرضه آمریکا را محتملتر از افزایش آنها میدانیم و انتظار افزایش قیمت طلا را داریم. همچنین معتقدیم که ارزش واقعی دلار آمریکا در سناریوهای صعودی همچنان به درستی در قیمتها لحاظ نشده و این ارز میتواند پوشش حفاظتی مفیدی در برابر تشدید جنگ تجاری باشد.

سررسیدهای سیاستهای تجاری، خطر تعطیلی دولت، و هرگونه ضعف بیشتر در دادههای اقتصادی میتوانند نگرانیهای بیشتری درباره رشد ایجاد کنند، هرچند در صورت عدم تحقق این ریسکها، امکان بهبود سریعتر وجود دارد. مطابق بسیاری از موارد مشابه در گذشته، ما بر این باوریم که در صورت انتشار اخبار مثبت، بازار سهام سریعتر از بازار اوراق قرضه واکنش نشان خواهد داد.

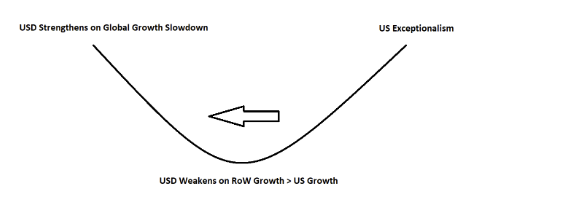

نظر پرنیت شاه (معاملات نوسانات FX)درباره «لبخند دلار آمریکا:

از زمان انتخابات آمریکا، روایتهای مختلفی در بازار داشتهایم.

الگوی «لبخند دلار» میتواند چارچوب مفیدی برای توضیح پرایساکشن دلار آمریکا ارائه دهد.

تا کنون، بازار دو روش معاملاتی را تجربه کرده است:

- دلار قویتر به دلیل استثناگرایی آمریکا (افزایش سیاستهای مالی/کاهش مقررات/رشد اقتصادی آمریکا > رشد سایر نقاط جهان، در حالی که تعرفهها به دیگر کشورها آسیب میزنند.)

- دلار ضعیفتر به دلیل رشد سهام شرکتهای بزرگ فناوری مانند Mag7/Open AI/هزینههای دفاعی اروپا/بهبود تدریجی دادههای جهانی در حالی که رشد آمریکا به دلیل عدم قطعیت تعرفهها کند شده است.

اما اکنون، با احتمال بالای اجرای تعرفهها...

این وضعیت میتواند به یک شوک رشد جهانی همزمان گستردهتر تبدیل شود (نه فقط ضعف رشد آمریکا)...

بهویژه اگر اقدامات متقابل تعرفهای منجر به یک جنگ تجاری جهانی بزرگتر شود.

در حال حاضر، بازار همچنان به دنبال تنوعبخشی و کاهش وابستگی به دلار آمریکاست، بهویژه با عملکرد ضعیف سهام آمریکا.

همچنین، بحثهایی در مورد «توافق مارالاگو» و دور شدن از ذخیرهسازی دلار، باعث نزول بیشتر این ارز شده است.

اما اگر تعرفهها منجر به ایجاد جنگ تجاری بزرگتر در سطح جهانی شود، ما وارد «روش سوم» خواهیم شد و دلار آمریکا دوباره تقویت خواهد شد (به جز USDJPY).

بهویژه اگر رکود تورمی جهانی به موضوع اصلی بازار تبدیل شود.

در حال حاضر، ما به نگه داشتن پوزیشن فروش (Short) در USDJPY و EURJPY علاقهمندیم، زیرا ین ژاپن بیشترین حساسیت (beta) را به ریسک رشد جهانی دارد. همچنین انتظار داریم که در صورت رالی در سطح جهانی و تخت شدن منحنی بازدهی به دلیل شوک رکود تورمی، ین ژاپن عملکرد بهتری داشته باشد.

ما در سطوح کلیدی EURUSD و USDJPY قرار داریم (1.0530 و 148.15) اگر این سطوح شکسته شوند، ممکن است دلار بیشتر کاهش یابد.

با این حال، از احتمال حرکت «لبخند دلار» به سمت چپ آگاه هستیم، بنابراین، ترجیح میدهیم معاملات ریسکگریزی تعرفهای (Tariff Risk Off) را از طریق فروش EURJPY و USDJPY انجام دهیم.

همچنین، به معامله خرید ین ژاپن (Long JPY) علاقه داریم، بهویژه با توجه به اشاره مستقیم به ضعف ارز و احتمال تقویت ین از سوی ژاپن (آیا ژاپن در ازای لغو تعرفهها، ین را تقویت خواهد کرد؟).