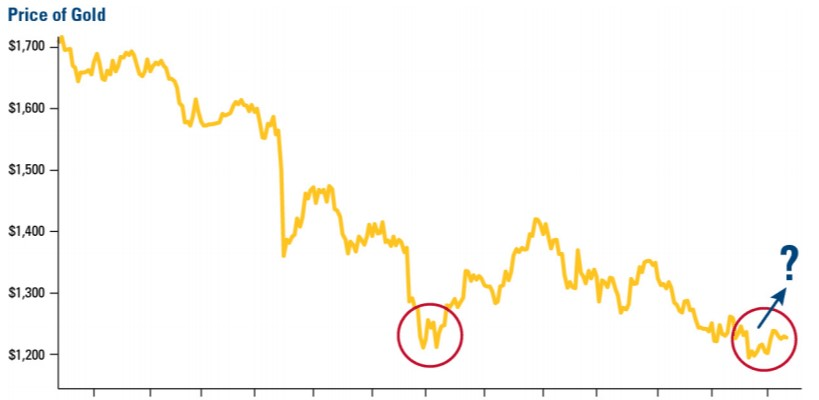

اگر در بازار کالا فعالیت دارید، باید با ساختار و عوامل تاثیرگذار بر عرضه و تقاضای این کالاها آشنا باشید. نفت یک نمونه بارز است که به لطف رشد تقاضای جهانی و کاهش مازاد در بحبوحه گشایش اقتصادهای بزرگ جهانی، به سرعت در حال جبران موقعیت های از دست رفته است. بر خلاف قیمت نفت خام Brent و WTI، قیمت طلا نسبت به شرایط بازار کالاهای فیزیکی حساسیت کمتری دارد، اما ممکن است معامله گری که تحلیل بنیادی آن را نادیده بگیرد را مجازات کند.

بیشترین میزان تقاضای جهانی برای فلزات گرانبها به ساخت جواهرات و سرمایه گذاری اختصاص دارد که این میزان در سال 2019، 48.5 درصد و 29.2 درصد بود. سهم طلا خریداری شده توسط بانک های مرکزی 14.8 درصد و سهم استفاده از آن در صنعت 7.5 درصد بوده است. این نسبت ها بسیار مهم هستند. واقعیت این است که تقاضا برای نقره بطور قابل ملاحظه ای بیشتر است و تعطیلی کارخانه های صنعتی به دلیل همه گیری ویروس کرونا باعث سقوط سریعتر قیمت نقره در مقایسه با طلا شد. در نتیجه، از لحاظ آماری، نسبت های این دو فلز به پایین ترین حد ممکن رسید. بنابراین، منطقی است که در صورت بهبود اقتصاد جهانی رشد قیمت نقره در مقایسه با قیمت طلا بسیار بیشتر خواهد بود.

در سه ماهه اول سال 2019، سهم سرمایه گذاری در میزان کلی تقاضای جهانی برای فلزات گرانبها به 49.8 درصد افزایش یافته بود، در حالی که این میزان برای جواهرفروشی ها به 30.1 درصد کاهش یافت. مصرف طلا تقریباً در همه زمینه ها نسبت به اکتبر-دسامبر و ژانویه-مارس به استثنای صندوق های قابل معامله و سکه کاهش یافت.

تغییر ساختار تقاضا یک عامل مهم برای قیمت گذاری به شمار می رود. وقتی این تغییر اتفاق می افتد، می توانیم درباره ثبات روند موجود صحبت کنیم. بیشتر شدن میزان تقاضا برای فلزات گرانبها در زمینه ساخت جواهرات نسبت به سرمایه گذاری نشانه واضحی است که سلطه بازار به دست خریداران این فلزات افتاده است. جواهرات بسیار گران هستند و این گرانی منجر به کاهش خرید جواهرات می شود. از سوی دیگر، هر چه سریعتر سهام صندوق های تخصصی معامله شده در بورس اوراق بهادار رشد کند، قیمت سهام و تعداد خریداران نیز بیشتر خواهد شد. گاهی اوقات، هنگامی که روند طلا صعودی است، معاملات این فلز گرانبها از کشورهای شرقی به غربی جریان می یابد. در واقع، سهم چین و هند در مصرف فلزات گرانبها در ساخت جواهرات در سال 2019، 67 درصد بوده است، در حالی که بیشتر صندوق های قابل معامله در آمریکا (از جمله بزرگترین صندوق سرمایه گذاری طلای SPDR) و در اروپا واقع شده اند.

تولیدکنندگان عمده طلا چین (404.1 تن)، استرالیا (314.9 تن)، روسیه (297.3 تن)، آمریکا (221.7 تن) و سایر کشورها هستند. عرضه طلا تاثیر چندانی بر قیمت آن ندارد. در این باره می توان سال 2013 را مثال زد. در آن زمان، بسیاری از تحلیلگران می گفتند که قیمت طلا به زیر 1300-1350 دلار در هر اونس نخواهد رسید، چراکه نقطه تعادل و کف قیمت شرکت های استخراج طلا در این سطح قرار دارد. آنها می گفتند که تولید را کاهش می دهند تا منجر به کمبود این فلز و افزایش قیمت آن شود. در واقع، فن آوری های مصون سازی در برابر ریسک به شرکت ها این امکان را می دهد که تولید و قیمت گذاری را با همان حجم قبلی ادامه دهند. سپس قیمت طلا به میزان قابل توجهی سقوط کرد و خریداران را مجازات کرد.

اما لازم است که تمام جزییات معاملات را بدانید. در سال 2020، در بحبوحه همه گیری ویروس کرونا و تعطیلی شرکت ها، سرمایه گذاران در مذاکره برای قراردادهای آتی با کمبود شدید دارایی های فیزیکی (طلا) مواجه شدند که منجر به افزایش کمیسیون معاملاتی در آمریکا و اروپا شد که در نهایت قیمت و معاملات طلا را افزایش داد.

بنابراین، مهمترین عامل در قیمت گذاری فلزات گرانبها تقاضا برای سرمایه گذاری در این فلزها است؛ که ارزش آن در وهله اول تحت تأثیر سیاست های پولی بانک های مرکزی است. افزایش نقدینگی در مقیاس بزرگ منجر به تضعیف ارزهای اصلی جهان، کاهش بازده اوراق قرضه و افزایش قیمت طلا می شود.