میزان نوسانات

میزان نوسانات معیاری آماری از پراکندگی بازده یک نوع دارایی یا یک شاخص بازار معین است. در بیشتر موارد، هر چه نوسانات بیشتر باشد، میزان ریسک نیز بیشتر خواهد بود. نوسانات را اغلب با انحراف معیار یا واریانس بین بازده همان شاخص یا دارایی اندازه گیری می کنند.

در بازارهای اوراق بهادار، نوسانات معمولا با فراز و نشیب های شدید (صعودی یا نزولی) نشان داده می شوند. به عنوان مثال، زمانی که بازار سهام در یک بازه زمانی ثابت بیش از یک درصد افزایش یا کاهش پیدا کند، به آن بازار «پرنوسان» می گویند. نوسانات یک دارایی معین، عاملی کلیدی برای ارزش گذاری قراردادهای آپشن به شمار می آید.

نکات کلیدی

- نوسانات نشان دهنده میزان حرکت قیمت یک دارایی حول میانگین قیمت آن است؛ این معیاری آماری برای پراکندگی بازده آن دارایی است.

- روش های مختلفی برای اندازه گیری نوسانات وجود دارد، از جمله: ضریب بتا، مدل های قیمت گذاری قراردادهای آپشن و انحراف معیار بازده.

- دارایی های پرنوسان معمولا از دارایی های با نوسان کمتر ریسک بیشتری دارند زیرا حرکت قیمت آنها کمتر قابل پیش بینی است.

- میزان نوسانات عامل مهمی برای محاسبه قیمت قراردادهای آپشن محسوب می شود.

آشنایی با نوسانات

نوسانات معمولا به میزان شک و تردید یا ریسک مربوط به اندازه تغییرات در ارزش دارایی گفته می شود. نوسانات بالاتر به این معنی است که ارزش دارایی احتمالا می تواند در دامنه وسیع تری بالا و پایین شود. این بدان معناست که قیمت دارایی می تواند در بازه زمانی کوتاه به طور قابل ملاحظه ای تغییر کند. از سوی دیگر، نوسان کمتر نشان دهنده ثبات قیمت آن دارایی است.

یکی از راه های اندازه گیری تغییرات دارایی، محاسبه بازده روزانه (درصد حرکت روزانه) دارایی است. نوسانات گذشته بر اساس قیمت های قبلی است و نشان دهنده میزان تغییر بازده دارایی است. این عدد بدون واحد بوده و به صورت درصد نشان داده می شود.

در حالی که واریانس به طور کلی پراکندگی بازده را حول میانگین دارایی نشان می دهد، میزان نوسانات معیاری برای سنجش آن واریانس است که با یک بازه زمانی خاص محدود شده است. بنابراین، می توان نوسانات روزانه، هفتگی، ماهانه یا سالانه را گزارش داد. می توان میزان نوسانات را به عنوان انحراف معیار سالانه در نظر گرفت.

نحوه محاسبه میزان نوسانات

میزان نوسانات معمولا با استفاده از واریانس و انحراف معیار محاسبه می شود. انحراف معیار جذر واریانس است.

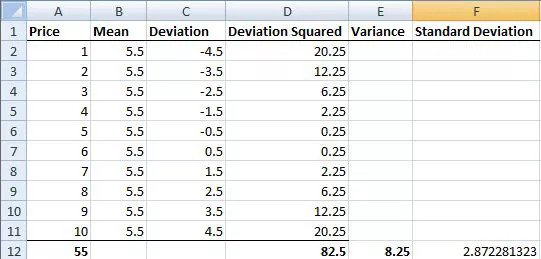

برای سادگی، بیایید فرض کنیم که قیمت بسته شدن ماهانه یک سهام از 1 تا 10 دلار متغیر است. برای مثال، ماه اول 1 دلار، ماه دوم 2 دلار و الی آخر. برای محاسبه واریانس، پنج مرحله زیر را انجام دهید.

1. میانگین داده ها را محاسبه کنید. این به معنای جمع همه اعداد و سپس تقسیم آنها بر تعداد کل است. اگر 1 دلار را با 2 دلار، و مجموع آنها را با 3 دلار، و همینطور تا 10 دلار جمع کنیم، عدد 55 دلار به دست می آید. این عدد بر 10 تقسیم می شود زیرا 10 عدد در داده های خود داریم. با تقسیم 55 بر 10 میانگین قیمت یا متوسط 5.50 دلار به دست می آید.

2. اختلاف بین هر عدد و میانگین را محاسبه کنید. این معمولا انحراف نامیده می شود. به عنوان مثال، 5.50 دلار - 10 دلار = 4.50 دلار، سپس 5.50 دلار - 9 دلار = 3.50 دلار. این کار را تا 1 دلار ادامه می دهیم. از آنجایی که به همه اعداد نیاز داریم، این محاسبات غالبا در اسپردشیت انجام می شوند.

3. اعداد انحرافات را به توان 2 برسانید. این منجر به حذف اعداد منفی می شود.

4. سپس اعداد به دست آمده را با هم جمع کنید. در مثال بالا، این عدد برابر با 82.5 است.

5. مجموع انحرافات (82.5) را بر تعداد اعداد (10) تقسیم کنید.

در این مثال، واریانس حاصل 8.25 دلار است. برای بدست آوردن انحراف معیار، از عدد حاصل (8.25) جذر گرفته می شود. این عدد معادل با 2.87 دلار خواهد بود. این معیاری برای محاسبه ریسک است و نشان می دهد که چگونه قیمت ها حول میانگین قیمت پخش شده اند. انحراف معیار به معامله گران نشان می دهد که قیمت چقدر ممکن است از میانگین، انحراف داشته باشد.

اگر قیمت ها به طور تصادفی از توزیع نرمال نمونه برداری شده باشند، حدود 68 درصد از تمام اعداد داده ها در دامنه یک انحراف معیار قرار می گیرند. 95 درصد از اعداد در دو انحراف معیار (در مثال ما 2.87×2)، و 99.7٪ از همه اعداد در سه انحراف معیار (2.87×3) قرار می گیرند. در این مثال، مقادیر 1 تا 10 دلار به طور تصادفی بر روی منحنی زنگوله ای توزیع نشده اند؛ بلکه به طور یکنواخت توزیع شده اند. بنابراین، درصدهای 68٪، 95٪ و 99.7٪مورد انتظار وجود ندارند. علیرغم این محدودیت، معامله گران اکثرا از انحراف معیار استفاده می کنند، زیرا مجموعه داده های بازده قیمت معمولاً بیشتر از داده های مثال ذکر شده به صورت توزیع نرمال (منحنی زنگی) در نمودار پخش می شوند.

معیارهای دیگر اندازه گیری میزان نوسانات

یکی از معیارهای اندازه گیری نوسانات نسبی یک سهم خاص در بازار، بتای آن (β) است. بتا نوسانات کلی بازده یک دارایی را نسبت به بازده معیار مربوطه (معمولاً S&P 500 استفاده می شود) مقایسه می کند. برای مثال، سهامی با ارزش بتای 1.1 در گذشته 110 درصد به ازای هر 100 درصد حرکت در معیار مورد نظر، بر اساس سطح قیمت، نوسان داشته است. از طرف دیگر، سهامی با بتای 0.9 در گذشته به ازای هر 100 درصد حرکت در شاخص پایه، 90 درصد جابجا شده است.

نوسانات بازار را می توان از طریق شاخص VIX یا شاخص نوسانات نیز مشاهده کرد. VIX توسط بورس کالای شیکاگو به عنوان معیاری برای سنجش نوسانات 30 روزه بازار سهام آمریکا ناشی از قیمت های لحظه ایS&P 500 ایجاد شد. VIX در واقع معیاری از معاملات آینده سرمایه گذاران و معامله گران در جهت حرکت بازار یا اوراق بهادار است. اعدادی بالای VIX به معنای بازار پرریسک است.

میزان نوسان متغیری در فرمول های قیمت گذاری آپشن ها می باشد که مقدار نوسان بازده دارایی را در حال حاضر و در زمان انقضای معامله آپشن نشان می دهد. میزان نوسانات، که به صورت ضریب درصدی در فرمول های قیمت گذاری معاملات آپشن ها نشان داده می شود، از فعالیت های معاملاتی روزانه به دست می آید. نحوه اندازه گیری میزان نوسانات بر مقدار ضریب استفاده شده تأثیر می گذارد.

نوسانات همچنین برای قیمت گذاری قراردادهای آپشن با استفاده از مدل هایی همچون Black-Scholes یا مدل های درخت دو جمله ای استفاده می شود. دارایی های پرنوسان بیشتر به قراردادهای آپشن با قیمت بالاتری تبدیل می شوند، زیرا با میزان نوسانات بالا احتمال بیشتری وجود دارد که آپشن ها در زمان انقضا به وضعیت «با پول» (in-the-money) برسند. معامله گران آپشن ها سعی می کنند نوسانات آتی یک دارایی را پیش بینی کنند، بنابراین قیمت آپشن در بازار نشان دهنده نوسانات آن است.

مثالی از میزان نوسانات در دنیای واقعی

فرض کنید که یک سرمایه گذار در حال ایجاد سبد بازنشستگی برای خودش است. از آنجایی که او ظرف چند سال آینده بازنشسته می شود، به دنبال سهامی با نوسانات کم و بازدهی ثابت است. او دو شرکت را در نظر می گیرد:

1. شرکت مایکروسافت (MSFT)؛ که در آگوست 2021 ضریب بتای 0.78 داشت و این باعث می شود نوسانات آن نسبت به شاخص S&P 500 نسبتا کمتر باشد.

2. در آگوست 2021، شرکت شاپیفای (SHOP) دارای ضریب بتای 1.45 بود که به طور قابل توجهی نوسانات بیشتری نسبت به شاخص S&P 500 داشت.

سرمایه گذار احتمالاً شرکت مایکروسافت را برای سبد خود انتخاب می کند، چراکه نوسانات کمتر و سود کوتاه مدت و قابل پیش بینی بیشتری دارد.

مقایسه نوسانات ضمنی با نوسانات گذشته

نوسانات ضمنی (IV) یا نوسانات پیش بینی شده یکی از مهم ترین معیارها برای معامله گران آپشن به شمار می آید. همانطور که از نام آن پیداست، نوسانات ضمنی این امکان را به معامله گران آپشن ها می دهد تا میزان نوسان بازار در آینده را تعیین کنند. این مفهوم همچنین راهی برای محاسبه احتمالات معاملاتی است. نکته مهمی که باید به آن توجه کرد این است که نباید نوسانات ضمنی را علم دانست، بنابراین پیش بینی چگونگی حرکت بازار در آینده با استفاده از نوسانات ضمنی روشی غیرقابل اعتماد محسوب می شود.

برخلاف نوسانات گذشته، نوسانات ضمنی از قیمت خود آپشن ناشی می شود و نشان دهنده انتظارات از میزان نوسان برای آینده است. از آنجایی که این معیار ضمنی می باشد، معامله گران نمی توانند از عملکرد گذشته به عنوان شاخصی برای پیش بینی عملکرد آینده استفاده کنند. در عوض آنها باید پتانسیل حرکت قیمت آپشن موجود در بازار را تخمین بزنند.

نوسانات گذشته (HV) یا نوسانات آماری، میزان نوسانات اوراق بهادار را با اندازه گیری تغییرات قیمت در بازه های زمانی از پیش تعیین شده اندازه گیری می کند. این معیار در مقایسه با نوسانات ضمنی کمتر رایج است زیرا آینده نگر نیست.

هنگامی که نوسانات گذشته افزایش می یابد، قیمت اوراق بهادار نیز بیش از حد معمول حرکت می کند. در این زمان، انتظار می رود که چیزی تغییر کند یا در اصل تغییر کرده است. از سوی دیگر، اگر نوسانات گذشته در حال کاهش باشد، این بدان معناست که عدم قطعیت در بازار از بین رفته است، و بنابراین همه چیز در حال برگشت به حالت قبل است.

این محاسبه ممکن است بر اساس تغییرات روزانه باشد، اما اغلب حرکات قیمت را بر اساس تغییرات بسته شدن اندازه گیری می کند. بسته به مدت زمان مورد نظر معامله آپشن ها، نوسانات گذشته را می توان در بازه های 10 تا 180 روز معاملاتی اندازه گیری کرد.