سال 2022 سال سختی برای بیت کوین و اتریوم بوده است، زیرا بهای آن ها به شدت و سریع ضربه خورده است. با مدت زمان گسترده و مقیاس از بین رفتن سرمایه عمومی، می توان به طور منطقی استدلال کرد که سال 2022 مهم ترین بازار نزولی در تاریخ دارایی های دیجیتال است.

تا به امروز، سال 2022 از نظر تاریخی، سالی چالش برانگیز برای قیمت دارایی ها بوده است، به طوری که سهام، اوراق قرضه و دارایی های دیجیتال، به طور یکسان، تحت شرایط افزایش سختگیری در سیاست پولی، با مشکل مواجه هستند. شدت تورم و انبساط نقدینگی در اقتصاد، فشار شدیدی را بر اکوسیستم رمز ارزها با اهرم بیش از حد وارد کرده است. بسیاری از مشکلات اخیر، ناشی از وجوه دارای اهرم بالا همراه با بازپرداخت وثیقه هایی است که، هم به صورت درون زنجیره ای (on-chain) و هم برون زنجیره ای (off-chain)، سررسید می شوند.

در این میان، بیت کوین و اتریوم هر دو کمتر از سقف قیمت (ATH) چرخه قبلی خود معامله شده اند که برای اولین بار در تاریخ اتفاق افتاده است. این امر، بخش بزرگی از بازار را در زیان تحقق نیافته فرو برده است و همه سرمایه گذاران 2021-2022 اکنون در شرایط دشواری هستند. با شروع این مشکلات مالی، تعداد رو به رشدی از سرمایه گذاران در حال نقدینه کردن دارایی های خود هستند و زیان های تحقق یافته پیشینه را قفل می کنند.

در این مقاله، به بررسی میزان و مقیاس آماری از بین رفتن سرمایه می پردازیم که برای هر دو رمز ارز بیت کوین و اتریوم قابل مشاهده است. هدف این است که مشخص شود رویدادهای فروش اخیر تا چه حد قابل توجه هستند و به عنوان معیاری برای میزان خسارت وارده، مقایسه ای با دوره های قبلی انجام شود.

بیت کوین: افت و مدت زمان

برای شروع، ما مقیاس و مدت زمان افت فعلی بیت کوین را در مقایسه با چرخه های نزولی 2015، 2018 و 2019 ارزیابی می کنیم. همچنین دو تعریف از نزول 2021-22 را در نظر خواهیم گرفت، یکی از سقف قیمت 14 آوریل 2021 شروع می شود و دومی از سقف قیمت 8 نوامبر 2021. همانطور که قبلا بررسی کردیم، بسیاری از سیگنال ها نشان می دهند که اولی مناسب ترین است، زیرا به نظر می رسد که فروش می 2021 منشا واقعی تمایلات بازار نزولی باشد، زیرا بخش بزرگی از خریدار و فروشنده حاشیه ای از بازار خارج شده اند.

پایین ترین سطح بازار نزولی از لحاظ تاریخی با افت بیت کوین (BTC) از 75-٪ تا 84-٪ از سقف قیمت ایجاد شده است و مدت زمان آن از 260 روز در 2019-2020، به 410 روز در سال 2015 می رسد.

با افت فعلی که به 73.3-٪ پایین تر از سقف قیمت نوامبر 2021 رسیده است، و بین 227 روز تا 435 روز طول می کشد، این بازار نزولی اکنون کاملا در محدوده هنجارها و اندازه تاریخی قرار دارد.

اندیکاتور Mayer Multiple معیاری است برگرفته از یکی از پرکاربردترین اندیکاتورها در تحلیل تکنیکال؛ یعنی میانگین حرکتی ساده 200 روزه. میانگین حرکتی 200 روزه (200d MA) معمولا برای نشان دادن نقطه انفصال بین یک بازار صعودی/نزولی تکنیکال استفاده می شود.

• هنگامی که قیمت ها زیر میانگین حرکتی 200 روزه (200DMA) معامله می شود، اغلب به عنوان یک بازار نزولی در نظر گرفته می شود.

• هنگامی که قیمت ها بالاتر از میانگین حرکتی 200 روزه (200DMA) معامله می شود، اغلب به عنوان یک بازار صعودی در نظر گرفته می شود.

طی سال ها، پرایس اکشن های در مقیاس کلان برای بیت کوین، تمایل به رعایت این چارچوب داشته است. اگر میانگین حرکتی 200 روزه (200d MA) را به عنوان میانگین بلندمدت در نظر بگیریم، اندیکاتور Mayer Multiple (MM) انحرافات قیمت را در بالا و پایین ثبت می کند تا به ترتیب، شرایط اشباع خرید یا اشباع فروش را نشان دهد.

برای اولین بار در تاریخ، چرخه 2021-22، مقدار MM کمتری (0.487) نسبت به چرخه قبلی (0.511) ثبت کرده است. فقط 84 روز از 4160 روز معاملاتی (2%)، ارزش بسته شدن MM را زیر 0.5 ثبت کرده اند. نمودار زیر، یک باند قیمت مربوط به مقدار 0.5 اندیکاتور Mayer Multiple را به رنگ سبز و اینکه چند روز در طول تاریخ در زیر آن سپری شده است را، نشان می دهد.

تغییرات در ارزش فاندامنتال بیت کوین

با استفاده از تحلیل درون زنجیره ای (on-chain analysis)، می توانیم تغییرات مدل های ارزش گذاری فاندامنتال بیت کوین را بر اساس الگوهای انتظار سقوط سهام و هزینه های واقعی سکه (coin) ارزیابی کنیم. به طور خاص، تغییرات در مبنای هزینه کل هر سکه، که از طریق قیمت تحقق یافته ارزیابی می شود، می تواند برای اندازه گیری خروج سرمایه نهایی و زیان تحقق یافته توسط سرمایه گذاران، استفاده شود.

• زمانیکه سرمایه گذاران سکه های انباشته شده با قیمت های ارزان تر را خرج می کنند و آنها را دوباره با قیمت بالاتر ارزش گذاری می کنند، قیمت تحقق یافته افزایش می یابد. این نمونه ای از بازارهای صعودی و کسب سود است.

• زمانی که سرمایه گذاران سکه های انباشته شده با قیمت های بالاتر را خرج می کنند، قیمت تحقق یافته کاهش می یابد، زیرا آنها متوجه ضرر می شوند و منعکس کننده خروج سرمایه خالص هستند. این نمونه ای از بازارهای نزولی و تسلیم بازار است.

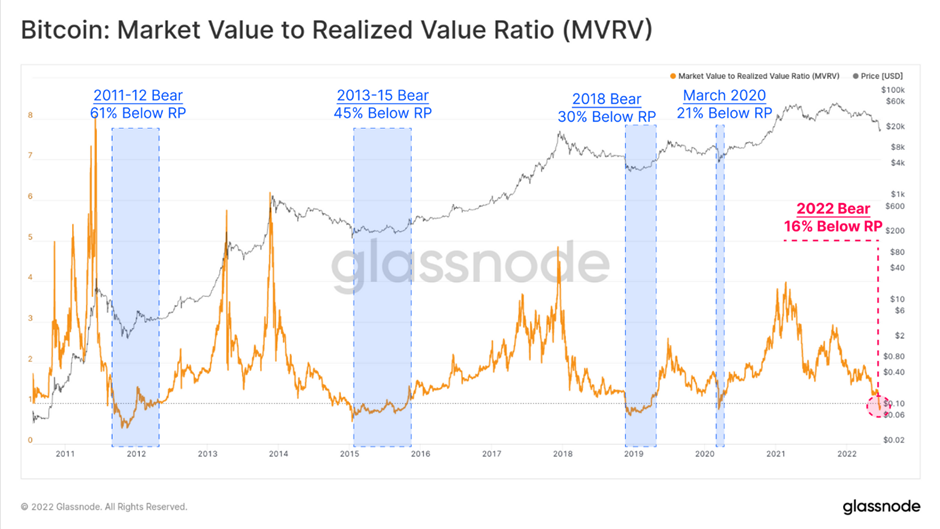

لحظاتی که قیمت های نقدی زیر قیمت تحقق یافته معامله می شوند، غیرمعمول هستند و بازار فعلی تنها سومین بازار این چنینی در شش سال گذشته است. دو رویداد آخر، یعنی بحران کووید ماه مارس 2020 و رویداد کاپیتولاسیون در نوامبر 2018 بودند که هر دو در کف چرخه بازار نزولی قرار گرفتند.

قیمت های نقدی در حال حاضر با 11.3% نزول نسبت به قیمت تحقق یافته معامله می شوند، که نشان می دهد فعالان متوسط بازار، اکنون در پوزیشن در شرایط دشواری هستند.

سپس می توانیم نسبت MVRV (نسبت ارزش بازار به ارزش تحقق یافته) را استخراج کنیم، که یک اسیلاتور است که ارزش بازار را با ارزش تحقق یافته در یک نسبت، مقایسه می کند. این به ما امکان می دهد انحرافات بزرگ را به دور از این میانگین تجسم کنیم.

نمودار زیر، مناطق آبی را نشان می دهد که در آن قیمت های نقدی، کمتر از قیمت های تحقق یافته معامله می شوند. این رویدادها 604 مورد از 4160 بسته شدن روزانه را تشکیل می دهند که معادل تنها 13.9٪ روزهای معاملاتی است.

والد قیمت تحقق یافته، ارزش تحقق یافته است، که به عنوان مجموع حجم تمام بیت کوین ها(BTC) ضرب در برچسب قیمت در آخرین معامله، محاسبه می شود. این معیار به ما دیدی از مقدار ذاتی ذخیره شده در شبکه ارائه می دهد.

تغییر پوزیشن 30 روزه ارزش تحقق یافته (Z-Score) به ما امکان می دهد تا ورود/خروج سرمایه نسبی ماهانه به دارایی بیت کوین را بر اساس آمار مشاهده کنیم. با این معیار، بیت کوین در حال حاضر بزرگترین رویداد خروج سرمایه در تاریخ و انحراف معیار (SD) 2.73- از میانگین را تجربه می کند. این یک SD کل بزرگتر از رویدادهای بزرگ بعدی است که در پایان بازار نزولی سال 2018 و دوباره در ماه مارس 2020 رخ داد.

قفل کردن معامله

در مرحله بعد، میزان این ضررها را به عنوان معیاری از نحوه واکنش فعالان شبکه به سال ها عدم قطعیت و ناملایمات مالی ارزیابی می کنیم.

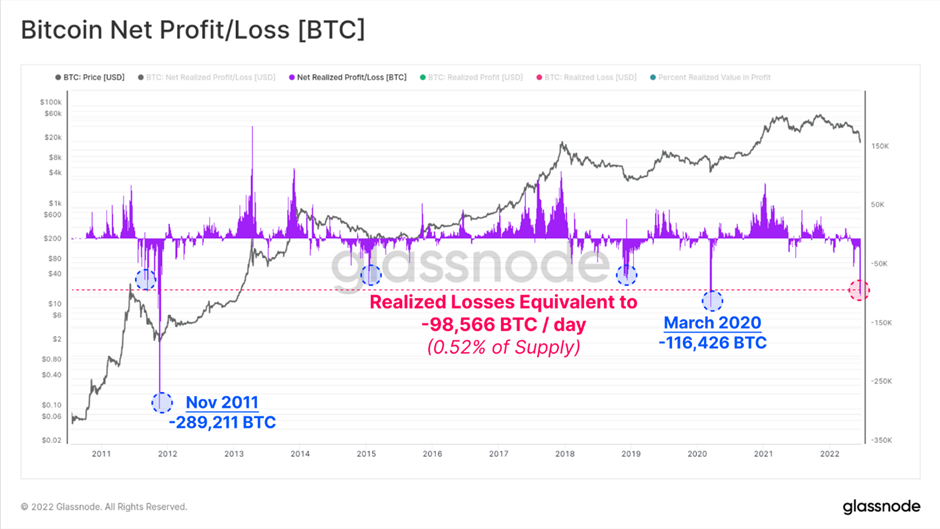

معیار سود و زیان خالص تحقق یافته، رویه جریان سرمایه خالص را که توسط سرمایه گذارانی که سکه های خود را در هر روز خرج می کنند انجام می شود، نشان می دهد. سقوط اخیر قیمت به منطقه 20 هزار دلاری با بزرگترین زیان تحقق یافته روزانه دلار در تاریخ همراه بود. سرمایه گذاران مجموعا در یک روز، 4.234 میلیارد دلار ضرر کردند که نسبت به رکورد 3.457 میلیارد دلاری قبلی که در اواسط سال 2021 ثبت شده بود، 22.5% افزایش داشته است.

همانطور که بازار بیت کوین در طول زمان رشد می کند، میزان زیان (یا سود) بالقوه دلار به طور طبیعی در کنار رشد شبکه افزایش می یابد. با این حال، حتی به صورت نسبی، این امر از شدت زیان خالص 4+ میلیارد دلاری نمیکاهد.

با سنجش سود/زیان خالص تحقق یافته در واحدهای بیت کوین، که به طور موثر برای اندازه بازار عادی می شود، افت فعلی زیان واقعی معادل 98566- بیت کوین در روز (0.52% از عرضه در گردش) را ثبت می کند. تنها دو روز معاملاتی با زیان های واقعی ثبت شده بزرگتر، در بازار نزولی 2011 و در مارس 2020 ثبت شده است.

ما اکنون دو مفهوم را ایجاد کرده ایم:

• قیمت های نقدی بیت کوین بسیار پایین تر از قیمت تحقق یافته معامله می شوند، که نشان می دهد سرمایه گذاران متوسط بازار، در دارایی های خود شرایط دشواری دارند.

• هزینه های واقعی، باعث زیان خالص فوق العاده و قابل توجه تاریخی شده است.

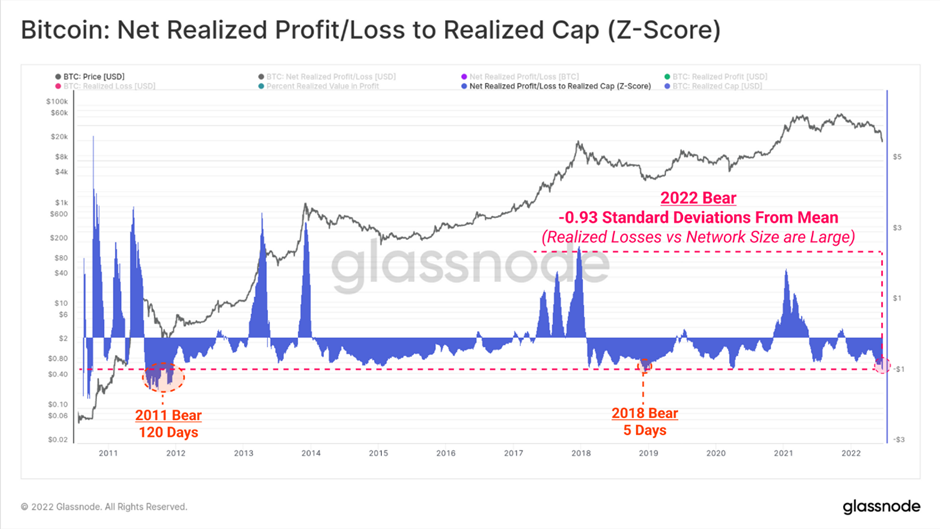

به دنبال این، می توانیم نسبتی بین هزینه های واقعی و ارزش تحقق یافته در نظر بگیریم. این به طور موثر یک نمای عادی از جریان های ورود و خروج سرمایه نسبت به اندازه بازار را نشان می دهد.

گزارش فعلی نشان دهنده انحراف منفی از میانگین SD 0.93- است. تنها 150 روز با ارزش کمتری بسته شده است که تنها 3.86% از تاریخ معاملات بیت کوین را نشان می دهد. این امر، شواهد بیشتری را برای تعیین کمیت نزولی سال 2022 به دست می دهد.

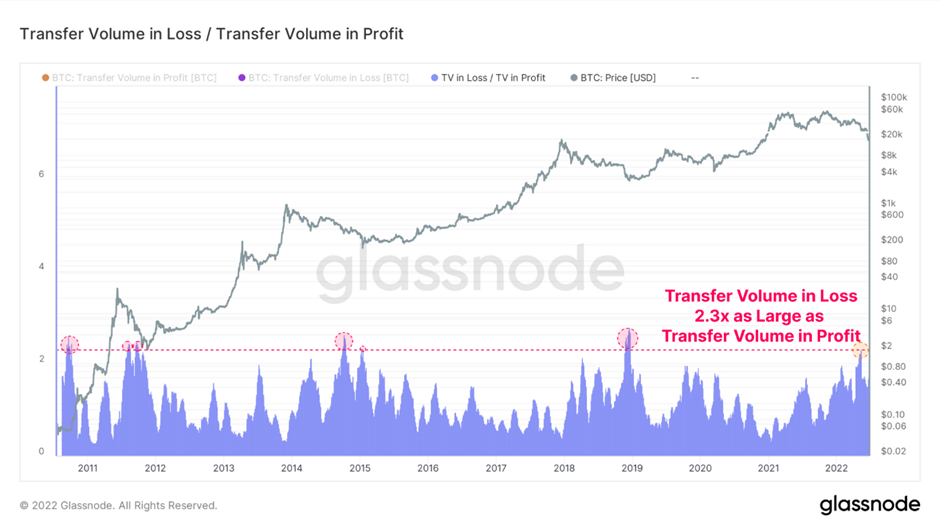

در نهایت، نسبت بین حجم انتقال در هنگام زیان در مقابل حجم انتقال در هنگام سود را بر اساس میانگین ماهانه ارزیابی خواهیم کرد. حجم انتقال، حجم سکه هایی (coin) است که در هر روز در زنجیره (chain) جابجا می شوند.

سقوط لونا در می 2022 شاهد بود که نسبت حجم در هنگام زیان به سود، به 2.3 برابر رسید. این نشان می دهد که حجم در هنگام زیان 2.3 برابر بیشتر از حجم در هنگام سود معامله شده است. از لحاظ تاریخی، اینگونه بازارهای معاملاتی یک طرفه غیرمعمول هستند، و با چنین درصد شدیدی از حجم در موقعیت دشوار، حاکی از وقوع یک رویداد تسلیم سرمایه گذار مهم است.

برای خلاصه کردن بازار نزولی بیت کوین 2021-22 (تا کنون)، ما آمار و مشاهدات زیر را داریم:

• قیمت ها 73.3-% به زیر سقف قیمت کاهش یافته است، که همزمان با کران بالای کف قیمت بازار نزولی قبلی است.

• بسته به اینکه بازار نزولی از کجا شروع شده است، مدت زمان اوج به کف بین 227 تا 435 روز است.

• انحراف زیر میانگین حرکتی 200 روزه آنقدر زیاد است که تنها 2% روزهای معاملاتی از آن بدتر بوده اند.

• بازار بر اساس آمار، بیشترین کاهش ماهانه ارزش محقق شده را در تاریخ داشته است.

• این امر توسط هزینه ها پشتیبانی می شود که هم زیان مطلق و هم نسبی را که آنقدر زیاد هستند که تنها 3.5% روزهای معاملاتی شاهد خروج سرمایه بیشتر بوده اند، قفل کرده است.

• نسبت بین حجم انتقال در هنگام زیان به سود، از لحاظ تاریخی به سطوح بالایی رسیده است، که یعنی سرمایه گذاران شدیدا مضطرب است.

اکنون می توانیم قاطعانه ادعا کنیم که بازار نزولی بیت کوین در سالهای 2021-2022 یکی از مهم ترین بازارها در تاریخ است، هم از نظر شدت، هم از نظر عمق و هم از نظر میزان خروج سرمایه و زیان هایی که سرمایه گذاران متوجه آن شده اند.

وضعیت اتریوم

قیمت دومین دارایی بزرگ دیجیتال، یعنی اتریوم(ETH) ، آسیب دیده است، زیرا آن هم به زیر سقف قیمت چرخه 1.4 هزار دلاری سال 2018 رسیده است. با هر دو رمز ارز اصلی که زیر سقف قیمت چرخه ها معامله می شوند، ما می توانیم به سرعت هر گونه استناد در مورد سقف قیمت ها را که سطح پشتیبانی «غیرقابل نفوذ» را ارائه می کنند، از بین ببریم.

مانند بیت کوین، همه سرمایه گذارانی که اتریوم را در سال های 2021-2022 خریداری کرده اند، در حال حاضر ضرر تحقق نیافته دارند. همانطور که در مقاله اخیر خود بحث کردیم، بخش بزرگی از این نزول ناشی از کاهش ارزش در مقیاس بزرگ در اکوسیستم دیفای (DeFi) بود.

مقایسه نرخ تغییر ارزش بازار اتریوم در برابر بیت کوین، به ما امکان می دهد عملکرد نسبی و تسلط این دو دارایی اصلی را مقایسه کنیم.

• رویه غالب بیت کوین (ارزش های بالا) نشان دهنده تسلط بیت کوین است و روند صعودی نشان دهنده چرخش کلی سرمایه به نفع بیت کوین است.

• رویه غالب اتریوم (ارزش های پایین) نشان دهنده تسلط اتریوم است، و یک روند نزولی نشان دهنده چرخش کلی سرمایه به نفع اتریوم است که اغلب با عملکرد بهتر در منحنی ریسک دارایی دیجیتال همراه است.

تسلط اتریوم از زمان سقف قیمت نوامبر 2021 کاهش قابل توجهی داشته است و به نقطه عطف نزدیک است که از لحاظ تاریخی قبل از یک دوره طولانی مدت عملکرد بهتر بیت کوین بوده است. این وضعیت کلی تمایلات گریز از ریسک عمومی در بازار را برجسته می کند، جایی که اتریوم (ETH) عملکرد ضعیف تری نسبت به بیت کوین (BTC) دارد و هر دو تمایل به عملکرد ضعیف تر از دلار دارند.

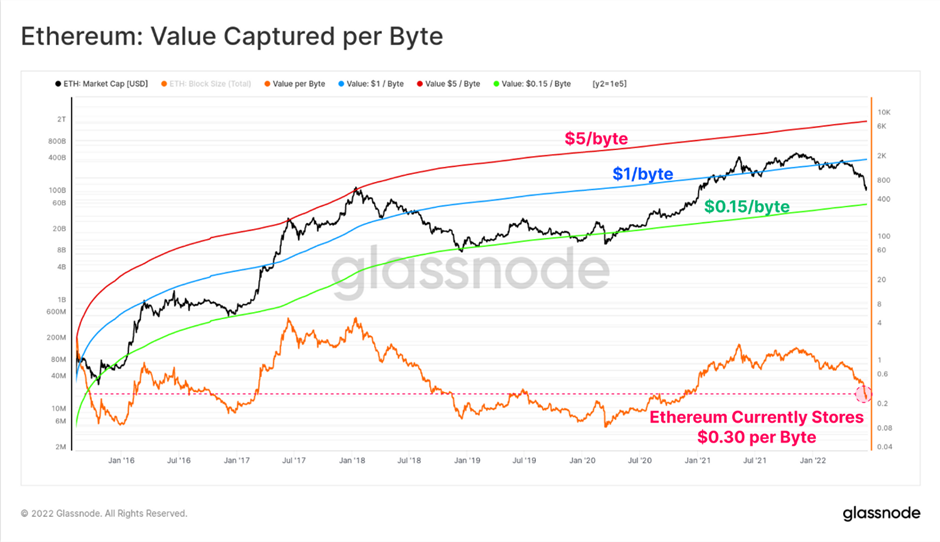

معیار جالبی که برای اولین بار توسط پرمابول نینیو (Permabull Nino) ارائه شد، ارزش جذب شده توسط اتریوم در هر بایت بلاک چین را توصیف می کند. به عنوان پلتفرم قراردادهای هوشمند پیشرو و میزبان یک اکوسیستم کاربردی پر جنب و جوش، نتیجه این می شود که ارزش جذب شده به ازای هر بایت داده ذخیره شده از لحاظ نظری، باید با بهبود اثرات شبکه افزایش یابد (و بالعکس).

اتریوم در حال حاضر 0.30 دلار در هر بایت ذخیره می کند. این فقط 2 برابر بیشتر از کف 0.15 دلار در هر بایت است که از لحاظ تاریخی با بازارهای نزولی مرحله آخر و کف قیمت بازار همزمان بوده است. متاسفانه، این نشان می دهد که در صورت تکرار تاریخ، کاهش 50-% بیشتر ممکن است. با این حال، این فرض هیچ پیشرفت اساسی در جذب ارزش توسط شبکه اتریوم ندارد. DeFi، NFT و بسیاری از زیرساخت های مدرن در سال 2018 وجود نداشتند.

اتریوم همچنین بسیار پایین تر از میانگین حرکتی 200 روزه معامله می شود و Mayer Multiple به 0.37 رسیده است. این نشان می دهد که در کف قیمت اخیر، اتریوم با 63% نزول نسبت به میانگین حرکتی 200 روزه (200DMA) معامله می شد. فقط 1.4% از روزهای معاملاتی تا به حال شاهد انحرافات نزولی بزرگتر بوده است.

باند 0.6 Mayer Multiple نشان دهنده سطحی از انحراف نزولی است که تقریبا 10٪ از کل روزهای معاملاتی اتریوم زیر آن است. در بازار نزولی 2018، اتریوم 187 روز را زیر این باند در بدترین وضعیت قیمت سپری کرد. در بازار فعلی، اتریوم از اوایل ژوئن پایین تر از این باند معامله می شود و تا کنون به مدت 29 روز زیر آن بوده است.

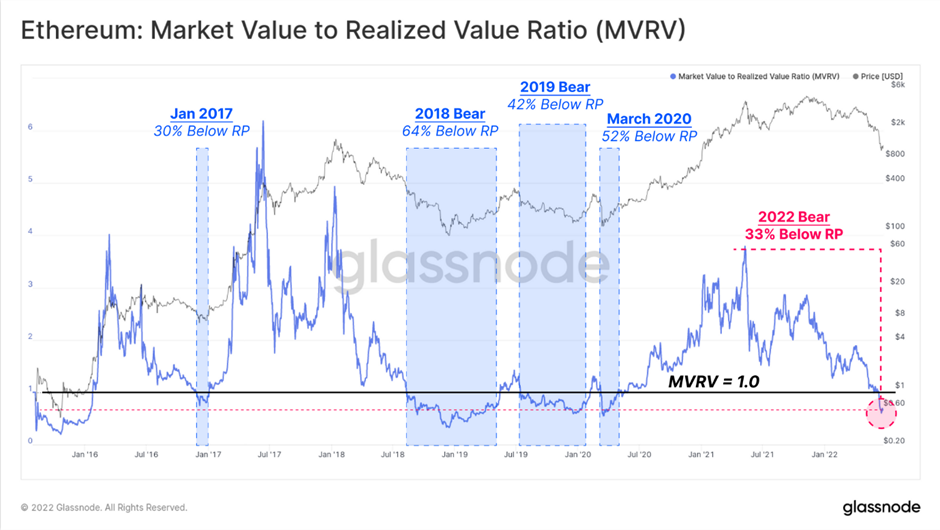

اکنون می توانیم چارچوبی شبیه به آنچه برای بیت کوین استفاده کردیم، برای ارزیابی ارزش محقق شده اتریوم و بنابراین مقایسه مقیاس بازارهای نزولی بیت کوین و اتریوم پیاده سازی کنیم. نسبت MVRV اتریوم در حال حاضر به انحرافات منفی بسیار پایین تر از حد تعادل رسیده است، که در حال حاضر نشان دهنده این است که بازار در مجموع 33% زیان محقق نشده را در خود نگه می دارد.

قیمت های اتریوم 37.5% از عمر معاملاتی خود را در رویه مشابه تحت قیمت تحقق یافته سپری کرده اند، که مقایسه ای واضح با بیت کوین در 13.9% است. این احتمالا بازتابی از عملکرد بهتر تاریخی بیت کوین در طول بازارهای نزولی است زیرا سرمایه گذاران سرمایه را بالاتر از منحنی ریسک کشیدند که منجر به دورههای طولانی تر معامله اتریوم زیر مبنای هزینه سرمایه گذار شد.

پایین ترین چرخه فعلی MVRV، با تنها 277 روز در تاریخ که مقدار کمتری را ثبت کرده است، معادل 11٪ از تاریخ معاملات، 0.6 است.

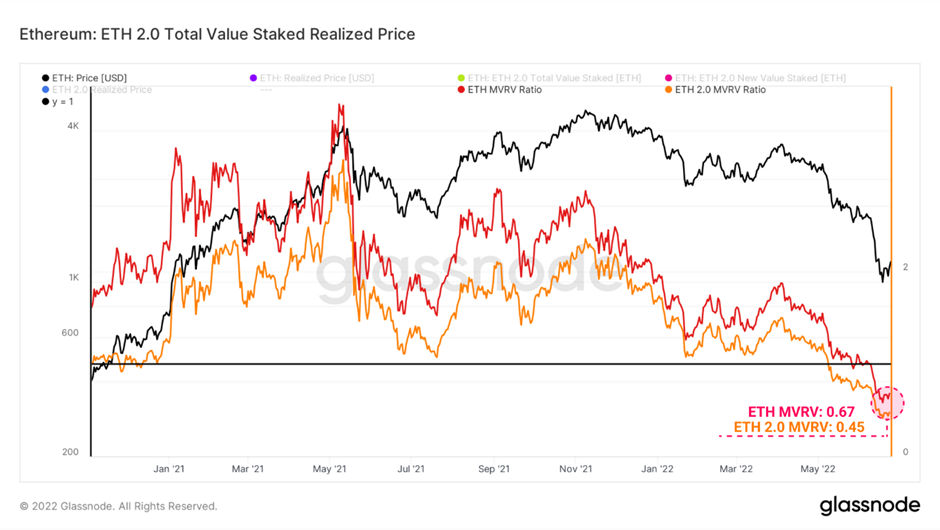

نسبت MVRV برای سپرده های اتریوم 2.0 نیز می تواند بر اساس برچسب قیمت در زمان واریزها محاسبه شود. در مقایسه، میانگین قیمت هر اتریوم سرمایه گذاری شده، 2400 دلار است که بیش از دو برابر قیمت لحظه ای فعلی است. این باعث می شود که سهامداران اتریوم 2/0 مجموعا 55-% زیان تحقق نیافته داشته باشند که در مقایسه با سرمایهگذاران متوسط اتریوم، عملکردی 22-% ضعیف تر دارد.

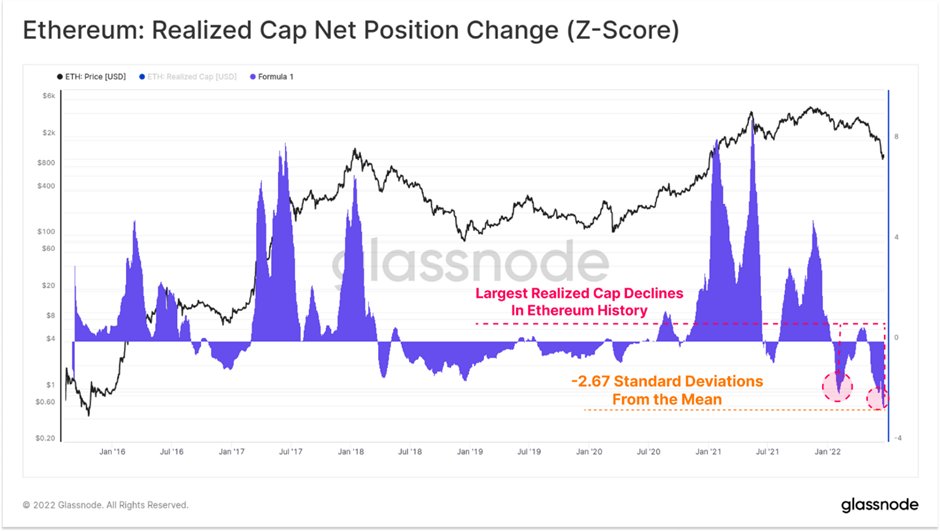

ما می توانیم این مطالعه را با بررسی تغییر ماهانه در ارزش تحقق یافته اتریوم ببندیم، و دوباره خروج سرمایه خالص از شبکه را نشان دهیم. در اینجا می توانیم ببینیم که پرایس اکشن های نزولی اخیر با دو رویداد کاپیتولاسیون مشخص می شود:

• دسامبر 2021 - رویداد اهرم زدایی گسترده در بازار هنگامی که 5.4 میلیارد دلار قرارداد آتی باز در بحبوحه ترس از سویه اومیکرون و کاهش اولیه اوراق قرضه فدرال رزرو که باعث خروج سرمایه حدود 11.6 میلیارد دلار از اتریوم شده بود، در نقدینگی بسته شد.

• مه-ژوئن 2022 - سقوط لونا و کاهش اهرم متعاقب آن از اثرات درجه دوم باعث ایجاد موج هایی در کل اکوسیستم دارایی دیجیتال شد و باعث خروج تقریبا 16.0 میلیارد دلار سرمایه از اتریوم شد.

رویداد اخیر نشان دهنده یک حرکت انحراف معیار 2.67- از میانگین است و به وضوح بزرگترین خروج ماهانه از دارایی اتریوم در تاریخ است.

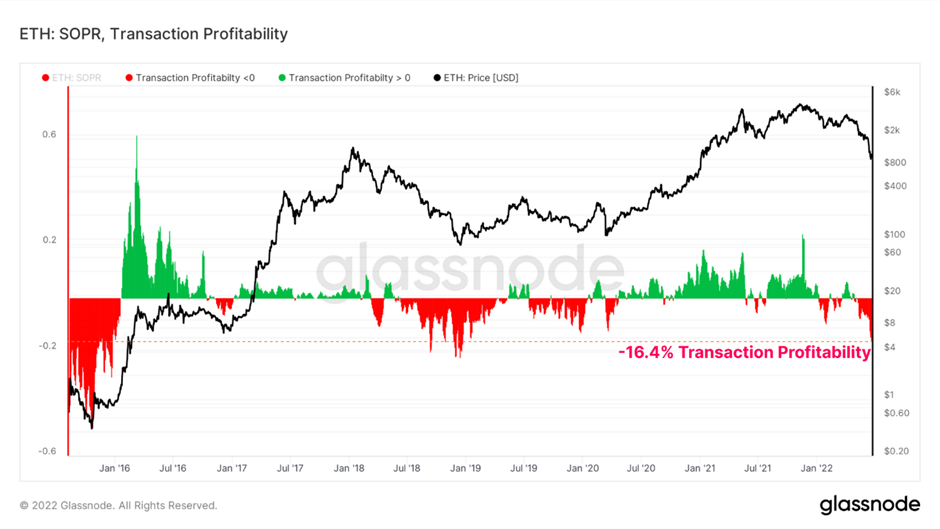

سودآوری تراکنش اتریوم، میانگین سود (مثبت، سبز) یا زیان (منفی، قرمز) را نشان می دهد که توسط تمام تراکنش های آن روز محقق شده است.

تسلط سنگین زیان های تحقق یافته را می توان به همراه پرایس اکشن های نزولی در بازارهای نزولی مشاهده کرد. در بازار فعلی، تراکنش کننده های متوسط اتریوم، متوجه ضرر 16.4- درصدی در سکه های مصرف شده خود می شوند. چنین سودآوری ضعیفی در معاملات، آخرین بار در اعماق بازار نزولی سال 2018 مشاهده شد، زمانی که اتریوم با قیمت 84 دلار معامله می شد.

برای خلاصه کردن بازار نزولی اتریوم 2021-22، آمار زیر را داریم:

• اتریوم شاهد کاهش 79.5- درصدی از سقف قیمت خود بوده است که این فروش را در محدوده بالایی بازارهای نزولی قبلی قرار داده است.

• تسلط بیت کوین بر گرانش جریان سرمایه حاکم است، که از نظر تاریخی نشان دهنده افت بیشتر اتریوم در ماه های بعد است.

• ارزش اتریوم که به ازای هر بایت به دست می آید، نشان دهنده بدتر شدن کارایی این سرمایه است و به کاهش احتمالی 50 درصدی بیشتر در صورت بازگشت به سطح 0.15 دلار در هر بایت اشاره دارد. بازیابی زودتر نشان دهنده بهبود مکانیسم های جذب ارزش توسط شبکه اتریوم است.

• در 6 ماه گذشته شاهد دو رویداد بزرگ آماری از بین رفتن سرمایه در تاریخ اتریوم بوده ایم که مجموعا 27.6 میلیارد دلار خروجی خالص از ارزش تحقق یافته داشته اند.

• MVRV برای هر دو اتریوم و اتریوم 2.0 کاهش قابل توجهی را تجربه می کند، که نشان دهنده این است که دارندگان متوسط اتریوم، ضررهای محقق نشده زیادی را تحمل می کنند.

• سودآوری تراکنش اتریوم در سطوحی که آخرین بار در ژانویه 2019 مشاهده شده بود ادامه مییابد، جایی که سرمایهگذاران متوجه ضرر متوسط 16- درصد در هر تراکنش می شوند.

خلاصه و نتیجه گیری

2022 سال سختی برای رمز ارزها بوده است. این بازار نزولی خاص هم بیت کوین و هم اتریوم را به شدت تحت تاثیر قرار داده است. بسیاری از معیارهای عملکرد درون زنجیره ای و بازار از نظر تاریخی و از نظر آماری به کف قیمت خود رسیده اند.

در این بخش، ما معیارهای بسیاری را برای تنظیم افزایش اندازه بازار و جریان سرمایه در طی سال های سررسید دارایی، عادی سازی کردیم. حتی تحت این چارچوب نسبی و آماری، می توانیم تا حد زیادی شدت بازار نزولی 2022 را تایید کنیم.

مطالعات مختلفی که در بالا توضیح داده شد، میزان زیان سرمایهگذاران، مقیاس از بین رفتن سرمایه و رویدادهای کاپیتولاسیون قابل مشاهده را که در چند ماه گذشته رخ داده اند، مشخص می کنند. با توجه به مدت زمان و اندازه گسترده بازار نزولی غالب، می توان استدلال کرد که سال 2022 مهم ترین بازار نزولی در تاریخ رمز ارزها است.