با توجه به اینکه معاملات بازار در نزدیکی کف قیمت چرخه 2022-2021 است، اکثر سرمایه گذاران اکنون زیان های تحقق نیافته ای را متحمل می شوند. علاوه بر این، با توجه به کاهش درآمدها در حالیکه هزینه های تولید افزایش می یابد، به نظر می رسد که استخراج کنندگان رمز ارز، اضطراب مربوط به درآمد را تجربه می کنند.

بازار با خروج از 9 هفته نزولی متوالی شدید، اولین کندل هفتگی خود را در ناحیه صعودی بست، البته با سود هفتگی نسبتا مایوس کننده 1.57%. در این بازار، بین سقف قیمت هفتگی 31900 دلار و کف قیمت 29375 دلار معامله شد.

با معامله قیمت ها در انتهای کف رنج چرخه 2022-2021، اکثریت قریب به اتفاق خریداران 17 ماه گذشته، در حال حاضر زیان های تحقق نیافته ای را متحمل می شوند. شدت این عدم قطعیت و استرس در بازار، در داده های درون زنجیره ای (on-chain)، با اتکای مداوم به دارندگان بلندمدت کوین ها برای تحمل بارمسئولیت، قابل مشاهده است.

علیرغم دشواری صعود، ما همچنین شاهد کاهش قابل توجه درآمد استخراج کنندگان هستیم. این نشان می دهد که با کاهش درآمدها، عملیات استخراج کنندگان گسترش یافته، سرمایه خرج شده و هزینه های تولید افزایش یافته است. با متراکم شدن سود مضاعف و افزایش استرس مالی، بالاترین احتمال این است که بازار در مرحله دوم و، از لحاظ تاریخی، مرحله نهایی کاپیتولاسیون بازار نزولی بیت کوین باشد.

کف قیمت های کلان تاریخی

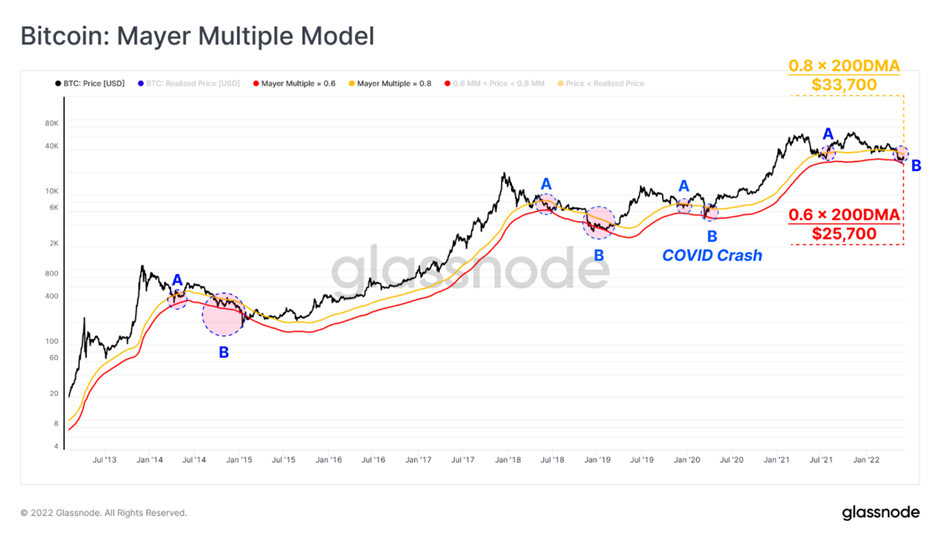

در میان تمام مدل های نمایش مناطق ارزشی در بازار بیت کوین، دو اندیکاتور ساده اما قدرتمند به طور گسترده توسط تحلیلگران استفاده شده است. Mayer Multiple و Realized Price (قیمت تحقق یافته).

Mayer Multiple یک اسیلاتور است که به عنوان نسبت بین قیمت و میانگین حرکتی 200 روزه تعریف می شود. بنابراین Mayer Multiple به عنوان ابزاری برای سنجش شرایط اشباع خرید و فروش که شامل نقاط داده ای که طول عمر بیت کوین را در بر می گیرد، انحراف از این میانگین قیمت بلندمدت را نشان می دهد.

به دنبال تحلیل اصلی، شرایط اشباع فروش یا کم ارزش گذاری شده، با کاهش Mayer Multiple در رنج 0.8-0.6 همزمان شده است. این مضرب ها برای میانگین حرکتی 200 روزه (200DMA) در نمودار زیر اعمال می شوند تا مناطق کم ارزش گذاری شده را مطابق با Mayer Multiple نشان دهند؛ 0.6 میلی متر < قیمت < 0.8 میلی متر.

در طول چهار بازار نزولی گذشته، قیمت های بازار در دو مرحله قابل تشخیص وارد این رنج ارزشی شدهاند:

• مرحله:A در اوایل بازار نزولی، هنگامیکه فروش اولیه پس از سقف قیمت (ATH)، باعث وحشت سرمایه گذاران می شود.

• مرحله B: بازار نزولی مرحله آخر، با ورود بازار به شکل گیری دره و کاپیتولاسیون.

در بازار فعلی، قیمتها از 5 مه در این منطقه ارزشی (25200 دلار تا 33700 دلار) در نوسان بوده اند، که بیشتر شبیه مرحله B دوره های نزولی قبلی است. احتمالا قیمت بیت کوین، تنها در 7.9% روزهای معاملاتی زیرMayer Multiple 0.8 بسته شده است.

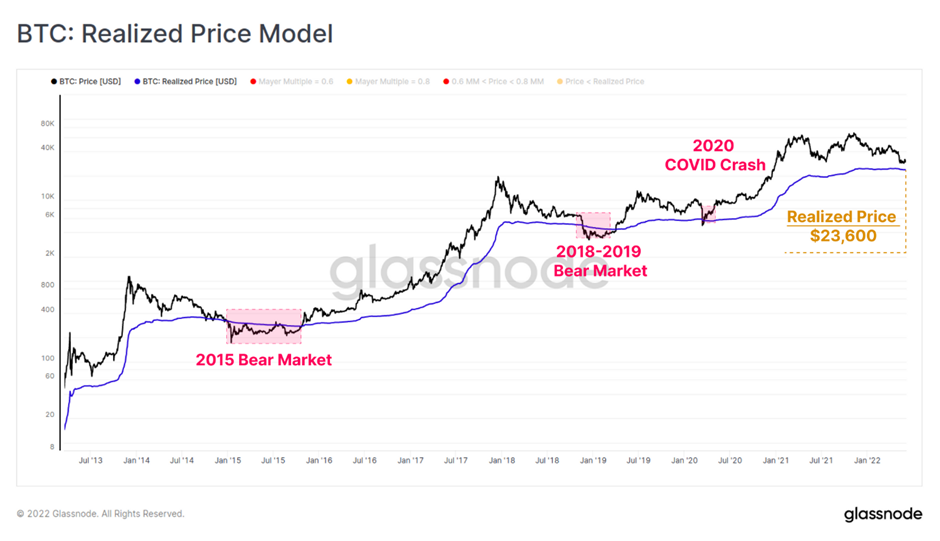

مدل قیمت تحقق یافته، اندیکاتور کلان قبلی برای ترسیم انتهای چرخه است. قیمت تحقق یافته در حال حاضر با قیمت 23600 دلار معامله می شود و نشان دهنده میانگین هزینه تخمینی تمام سکه ها در عرضه بیت کوین، بر اساس قیمت در آخرین باری است که درون زنجیره (on-chain) حرکت کرده اند. در چرخه های بازار نزولی قبلی، زمانی که قیمت های نقدی کمتر از قیمت تحقق یافته معامله می شدند، نشان دهنده احتمالات بالا برای ایجاد یک کف قیمت کلان بود.

از لحاظ تاریخی، مبنای هزینه کلی بازار یا قیمت تحقق یافته، یک سطح پشتیبانی چرخه بسیار مناسب بوده است، به طوری که 84.9% از روزهای معاملاتی بیت کوین، بالاتر از این سطح بسته شده است. به عبارت دیگر، تنها 15.1% از روزهای معاملاتی، زیر قیمت تحقق یافته بسته شده اند که تلاقی مشابهی با Mayer Multiple 0.8 ایجاد می کند.

بازار نزولی طولانی مدت و سودآوری

اکنون که برای مدل سازی یک منطقه کف چرخه بالقوه، ساختار بازار نزولی گذشته را ارزیابی کرده ایم، اطمینان این ادعا را می توان با کمی کردن میزان «دردسر بازار نزولی» در سراسر شبکه مورد بررسی قرار داد. معیار سود یا ضرر خالص تحقق نیافته(NUPL) ، سود و ضرر تحقق نیافته شبکه را به عنوان نسبتی از ارزش بازار ترسیم می کند. بنابراین سود یا ضرر خالص تحقق نیافته می تواند به عنوان قطب نما برای ارزیابی این آستانه درد بازار استفاده شود.

از اوایل ماه مه، سود یا ضرر خالص تحقق نیافته در محدوده فشرده 18.6٪ تا 25.0٪ نوسان داشته است که نشان می دهد کمتر از 25٪ از ارزش بازار در سود نگه داشته می شود. این شبیه ساختار بازاری است که معادل مراحل قبل از کاپیتولاسیون در بازارهای نزولی قبلی است. در صورت کاپیتولاسیون، سود یا ضرر خالص تحقق نیافته معمولا تا زیان تحقق نیافته 25-% برابر ارزش بازار کاهش می یابد. با توجه به قیمت واقعی فعلی 23600 دلار، رنج قیمتی مطابق با 23600 تا 20560 دلار، جایی است که سود یا ضرر خالص تحقق نیافته به معنای یک سناریوی کاپیتولاسیون تمام و کمال است.

شایان ذکر است که کف چرخه سود یا ضرر خالص تحقق نیافته در نتیجه سکه های خریداری شده و فروخته شده، به تدریج در حال صعود است. این تاثیر ممکن است با معرفی مشتقات تشدید شود، که هج کردن ریسک را بدون فروش ممکن می سازد.

از آنجایی که NUPL سود و زیان تحقق نیافته در بازار را دنبال می کند، می توانیم با بررسی زیان های تحقق یافته برای سنجش پاسخ واقعی سرمایه گذار، آن را جبران کنیم. در اینجا، زیان تحقق یافته تجمعی (90D) به عنوان نسبتی با ارزش تحقق یافته به منظور عادی سازی برای اندازه بازار ارائه می شود. مطابق با الگوی بازار نزولی دو مرحله ای برجسته در مدل های Mayer Multiple، نمودار زیان تحقق یافته تجمعی نیز نشان دهنده دو مرحله در بازار نزولی است.

موج اولیه زیان های چرخه فعلی، قبلا از طریق سقوط پس از سقف قیمت (ATH) در ماه مه-ژوئیه 2021 (مرحله A) محقق شده است. در حال حاضر، بازار مرحله B را تجربه می کند که در آن، احتمال وقوع یک رویداد کاپیتولاسیون بالا می رود و ضررهای پایدار روی زنجیره تحقق می یابد.

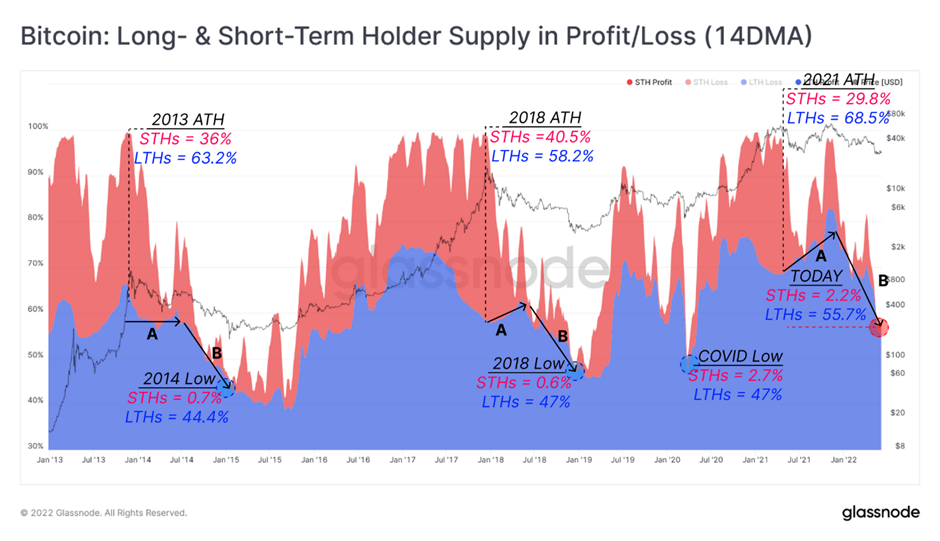

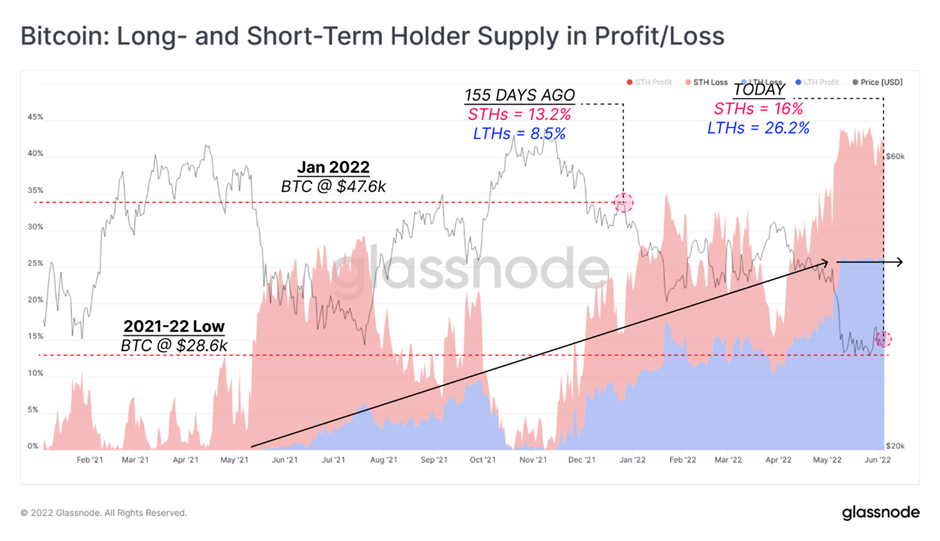

بار ضررها بر دوش دارندگان بلند مدت کوین ها

یکی از روندهای برجسته بازار نزولی، کاهش سهم دارندگان کوتاه مدت کوین ها(STHs) است، زیرا سفته بازان از بازار خارج می شوند. در نتیجه، STH ها در نهایت سکه های کمتری را نگه می دارند و دارندگان بلندمدت کوین ها عرضه در گردش را انباشته و بر آن تسلط پیدا می کنند. این روند، نتیجه دو رویداد موازی است که در یک بازار نزولی رخ می دهد:

• مرحله A: دارندگان کوتاه مدت کوین هایی که نزدیک به سقف قیمت خرید کرده اند، فورا در زیان فرو می روند و شاخص Supply in Profit آنها کاهش می یابد.

• مرحله B: با وجود اینکه قیمت ها، سکه های تازه به دست آمده را به سمت زیان تحقق نیافته سوق می دهند، انباشت دارندگان بلندمدت کوین ها در طول روند نزولی ادامه می یابد.

در حال حاضر، تقریبا 58% از عرضه در گردش، سود دارد، در حالی که در سه کاپیتولاسیون اخیر بازار این شاخص به سطوح <50% کاهش یافته است. شاخص Supply in Profit داردگان کوتاه مدت کوین ها فقط 2.2% است، به این معنی که دارندگان کوتاه مدت کوین ها تقریبا به طور کامل زیان می بینند. در همین حال، دارندگان بلند مدت کوین ها شاهد کاهش سهم خود از عرضه سودآور از 68.5% در آوریل، به 55.7% در امروز بوده اند که نشان می دهد در حال حاضر، بیشتر ضررهای تحقق نیافته بازار را متحمل می شوند.

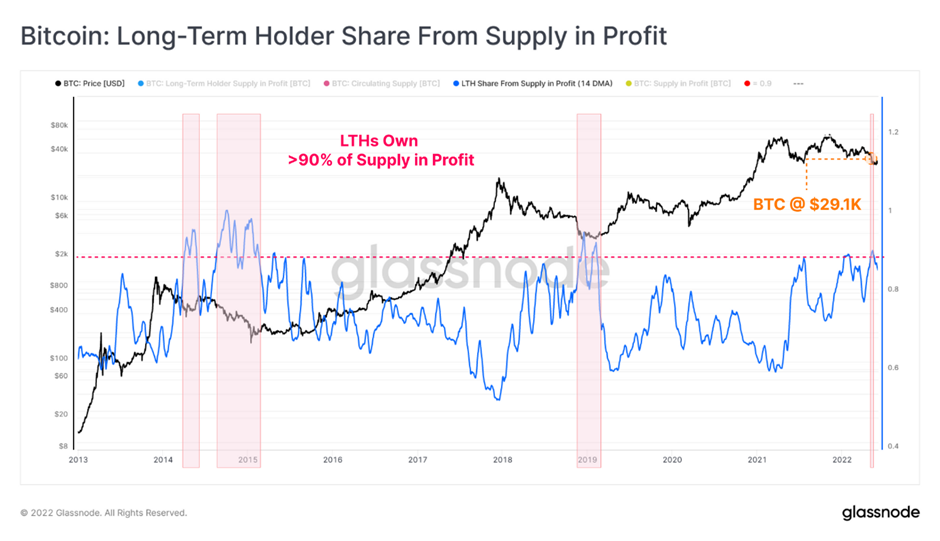

برای افزودن بعد جدیدی به این مشاهدات، می توانیم به سهم شاخص Supply in Profit نگهداری شده توسط دارندگان بلندمدت کوین ها نگاه کنیم. در اینجا، تسلط فزاینده دارندگان بلندمدت کوین ها (یا کاهش سهم دارندگان کوتاه مدت کوین ها) در مراحل پایانی بازار نزولی قابل توجه است.

در دو بازار نزولی توسعه یافته گذشته، میانگین حرکتی 14 روزه (14 DMA) این معیار از خط آستانه 90% عبور کرد. این بدان معناست که تحت فشار روانی پرایس اکشن نزولی، دارندگان کوتاه مدت کوین ها کمتر از 10% از سود بازار را در اختیار داشتند. با کاهش قیمت اخیر به زیر 30 هزار دلار، این معیار از آستانه 90% گذشت. بالاتر از این سطح، دارندگان کوتاه مدت کوین ها اساسا به آستانه درد نزدیک به اوج رسیده اند، تقریبا هیچ سود تحقق نیافته ای در آن وجود ندارد، در حالی که دارندگان بلند مدت کوین ها، بر Supply in Profit باقی مانده مسلط هستند.

علاوه بر این، بررسی توزیع زیان های تحقق نیافته بین دارندگان بلند مدت کوین ها (LTH) و دارندگان کوتاه مدت کوین ها (STH) یافته های زیر را از چرخه فعلی نشان می دهد:

• قیمت در حال حاضر در کف چرخه 2022-2021 معامله می شود، به این معنی که تقریبا همه خریداران از ژانویه 2021 اکنون زیان های تحقق نیافته ای دارند.

• از مه 2021 شاخص Supply in Loss دارندگان کوتاه مدت کوین ها در حال افزایش بوده است، اما از آن زمان به 26% عرضه رسیده است (در مقابل دارندگان کوتاه مدت کوین ها با 16%). این نشان می دهد که LTH ها بیشتر ضررهای تحقق نیافته را متحمل می شوند (تغییر سازنده مالکیت سکه) و در حال حاضر حدود 62٪ از شاخص Supply in Loss چرخه 2021-2022 را در دست دارند ((16%+26%) / 26%).

• شاخص Supply in Loss دارندگان بلند مدت کوین ها نیز تقریبا پایدار است و در حدود 16% تا 18% عرضه نوسان دارد. توجه داشته باشید که 155 روز پیش (1 ژانویه-202 ) قیمت 47 هزار دلار بود. بنابراین اکثر STH ها در طول رنج تثبیت قبلی در سه ماهه اول 2022 متراکم شدند.

تجزیه و تحلیل رفتاری LTH ها تحت فشار، بدون بررسی واکنش آنها به اصلاحات شدید قیمت به نتیجه نمی رسد. در اینجا ما معیارهای سود یا ضرر تحقق یافته دارندگان بلند مدت کوین ها را بررسی می کنیم، مخصوصا برای سکه های سپرده شده در صرافی ها. در بازار نزولی 19-2018 و سقوط کووید در ماه مارس 2020، زیان تحقق یافته کل از 0.006٪ ارزش بازار فراتر رفت. این الگو اکنون در طی سقوط به زیر 30 هزار دلار در اوایل ماه مه دوباره تکرار شده است. برای پایه گذاری این تحقیق باید تاکید کنیم که:

• زیان LTH در سکه های سپرده شده به صرافی ها اکنون به اندازه ای قابل مقایسه با بازارهای نزولی قبلی رسیده است. با این حال، ما هنوز مولفه مدت زمان را نداریم، و همچنین بزرگی کاهش 58% نسبت به کاهش های قبلی، >75% است.

اضطراب مربوط به درآمد استخراج کنندگان رمز ارز

پس از تعیین شدت بازار نزولی فعلی و بررسی رفتار متناظر دارندگان بلندمدت کوین ها، اکنون واکنش استخراج کنندگان به کاهش درآمد را ارزیابی خواهیم کرد.

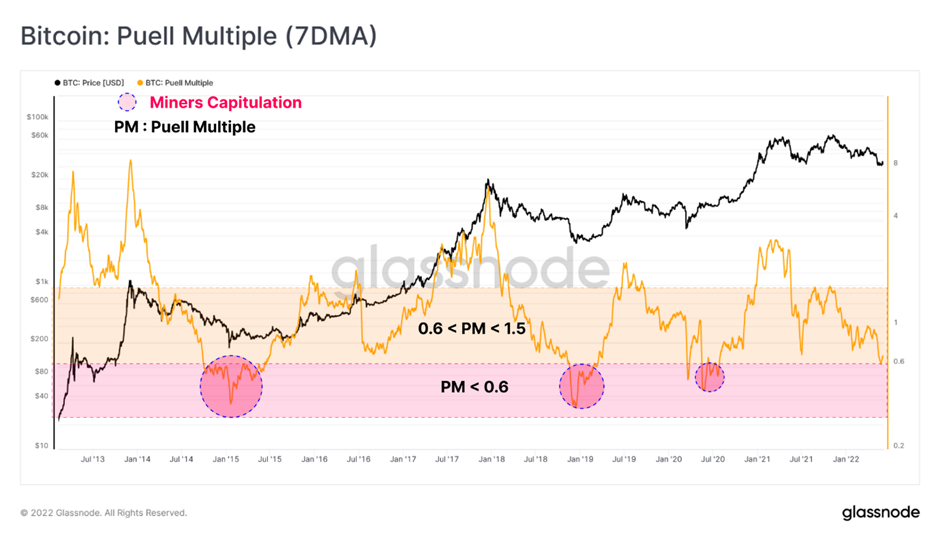

برای ایجاد پایه ای برای این تحلیل، ابتدا باید سودآوری بازار را از دیدگاه استخراج کندگان بسنجیم. Puell Multiple نسبت ارزش انتشار روزانه بیت کوین (به دلار) به میانگین متحرک 365 روزه این ارزش است.

با ارزیابی کل تاریخچه Puell Multiple، روایت بازار دو مرحله ای که در بالا ذکر شد نیز در اینجا مشهود است. در مراحل اولیه بازار نزولی، Puell Multiple معمولا در رنج 0.6 تا 1.0 قرار می گیرد، که نشان می دهد درآمدهای فعلی تا 40٪ کمتر از سال گذشته است. متعاقبا، در مراحل بعدی یک بازار نزولی طولانی که در آن رویدادهای کاپیتولاسیون تمایل به رخ دادن دارند، Puell Multiple به منطقه زیر 0.5 فرو می رود.

این معیار در حال حاضر روی 0.66 قرار دارد و در آستانه ورود به رنج کاپیتولاسیون است. با در نظر گرفتن همبستگی بالا بین این اندیکاتور و قیمت، کاهش قیمت -10٪ یا بیشتر نشان دهنده تاکید گسترده بر جریان درآمد استخراج کنندگان است.

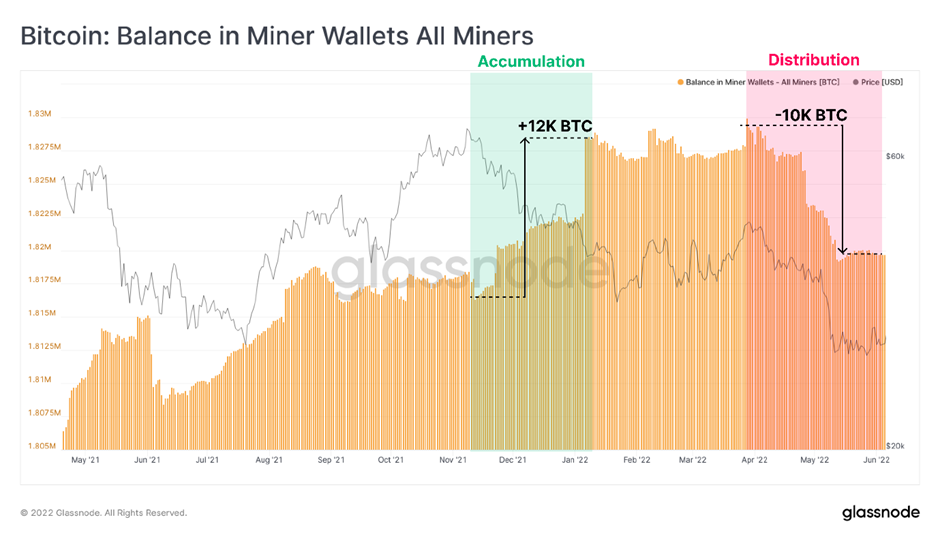

در واکنش به کاهش غالب درآمد دلار از نوامبر 2021، می توانیم شاهد کاهش تراز استخراج کنندگان و هزینه های اضافی باشیم. معیار تغییر پوزیشن خالص استخراج کننده در حال حاضر نشان دهنده کاهش کل موجودی استخراج کننده بین 5 تا 8 هزار بیت کوین در ماه است.

این یک تغییر مشخص در رفتار استخراج کنندگان را نشان می دهد، زیرا موجودی آنها در طول اولین برداشت از سقف قیمت، شاهد انباشت خالص حدود 12 هزار بیت کوین بود. در پاسخ به سقوط بازار به دلیل فروش بیش از 80 هزار بیت کوین توسط بنیاد ارز لونا در تلاش برای حفظ وابستگی UST، استخراج کنندگان از آن زمان 10 هزار بیت کوین توزیع کردند که بر فشار فروش در بازار افزوده است.

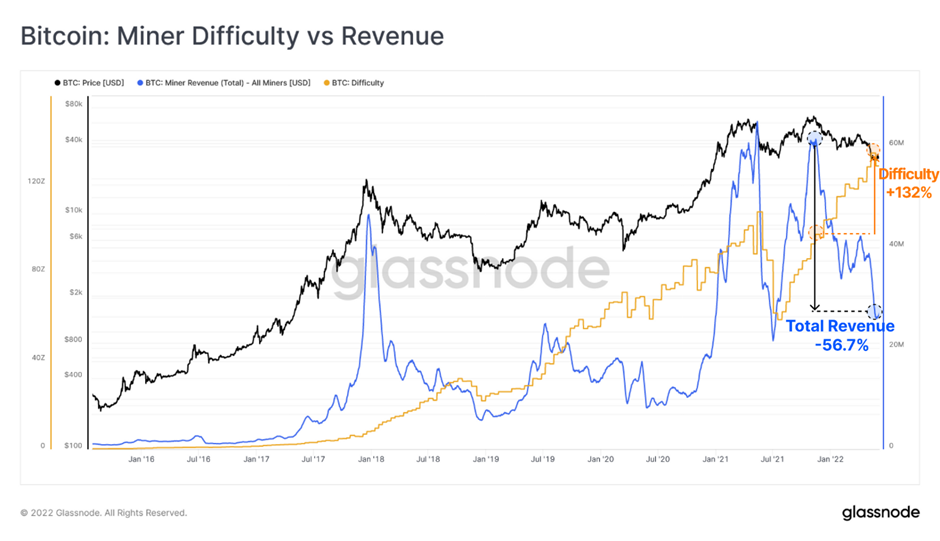

یک واگرایی زمانی

یک واگرایی جالب که می توان مورد بحث قرار داد، افزایش مداوم مشکل شبکه است که علیرغم کاهش انگیزه مالی کل درآمد استخراج کنندگان به میزان 56.7%، از زمان سقف قیمت تا 132% افزایش یافته است. این جهش قابل توجه در زمان سختی نشان می دهد که استخراج کنندگان موجود فعالیت های خود را گسترش داده اند و استخراج کنندگان جدید با وجود کاهش شدید درآمد به شبکه ملحق شدهاند. به این ترتیب، این احتمال وجود دارد که هزینه های سرمایه ای اخیر بر روی سخت افزار و امکانات استخراج می تواند فشار مداوم را بر ترازنامه استخراج کنندگان بیافزاید.

خلاصه و نتیجه گیری

• بر اساس Mayer Multiple و قیمت تحقق یافته، بازار اکنون قیمت بیت کوین را به سطوحی کاهش داده است که در کمتر از 15% روزهای معاملاتی بیت کوین مشاهده شده است.

• زیان های تحقق نیافته شبکه در ابهام بازارهای نزولی مرحله آخر معلق است، با این حال، هنوز نشانه تسلیم کامل نیست. با قرار گرفتن قیمت ها در کران پایین چرخه 22-2021، همه خریداران از 1 ژانویه 2021 اکنون در شرایط دشواری هستند.

• سهام داران بلندمدت در حال حاضر اکثریت (62%) زیان های تحقق نیافته را متحمل می شوند، که نشان دهنده این است که تغییر تدریجی اما سازنده مالکیت در سراسر این بازار نزولی اتفاق افتاده است.

• به نظر می رسد که استخراج کنندگان به طور فزاینده ای تحت استرس هستند، و نشانه هایی از کاهش ترازنامه در کنار گسترش عملیات اخیر از طریق افزایش مشقت بیان می شود. این به این معنی است که استخراج هر کوین اکنون گران تر است، در حالی که پاداش دلاری به کاهش ادامه می دهد و ممکن است چرخه تسلیم بالقوه استخراج کننده را در پیش داشته باشد.