بازار دیفای (DeFi) اتریوم با بیش از 124 میلیارد دلار کاهش سرمایه در عرض تنها 6 هفته، با اهرم زدایی شدیدی روبرو شده است. سرمایه گذاری اتریوم و معاملات اسپات این رمزارز در حال حاضر به شدت تحت فشار قرار گرفته و متحمل ضررهای بزرگ و بی سابقه ای شده است.

عملکرد اوایل سال 2022 تاکنون بازار به شکل کم سابقه ای بد بوده است؛ نه تنها برای دارایی های دیجیتال، بلکه تقریباً برای همه دارایی های مالی نامطلوب بوده است. انقباض سیاست های پولی در سراسر جهان، افزایش قدرت دلار آمریکا و کاهش ارزش دارایی های ریسک پذیر باعث ایجاد مارجین کال های بی شمار، افزایش بدهی و اهرم زدایی (deleveraging) شدید شده است.

در بخش دارایی های (ارزهای) دیجیتال، اتریوم همچنان بزرگترین پلتفرم قراردادهای هوشمند است که انبوهی از محصولات مالی، نوآوری ها و اتوماسیون را در خود گنجانده است که غیر متمرکز بودن آن ها (که معمولاً به آن DeFi گفته می شود) در این پلتفرم درجات متفاوتی دارد. در طول چرخه صعودی بازار در سال های 21-2020، پذیرش این محصولات توسط سرمایه گذاران و موسسات باعث افزایش بیش از حد استفاده از اهرم در اکوسیستم دیفای شد.

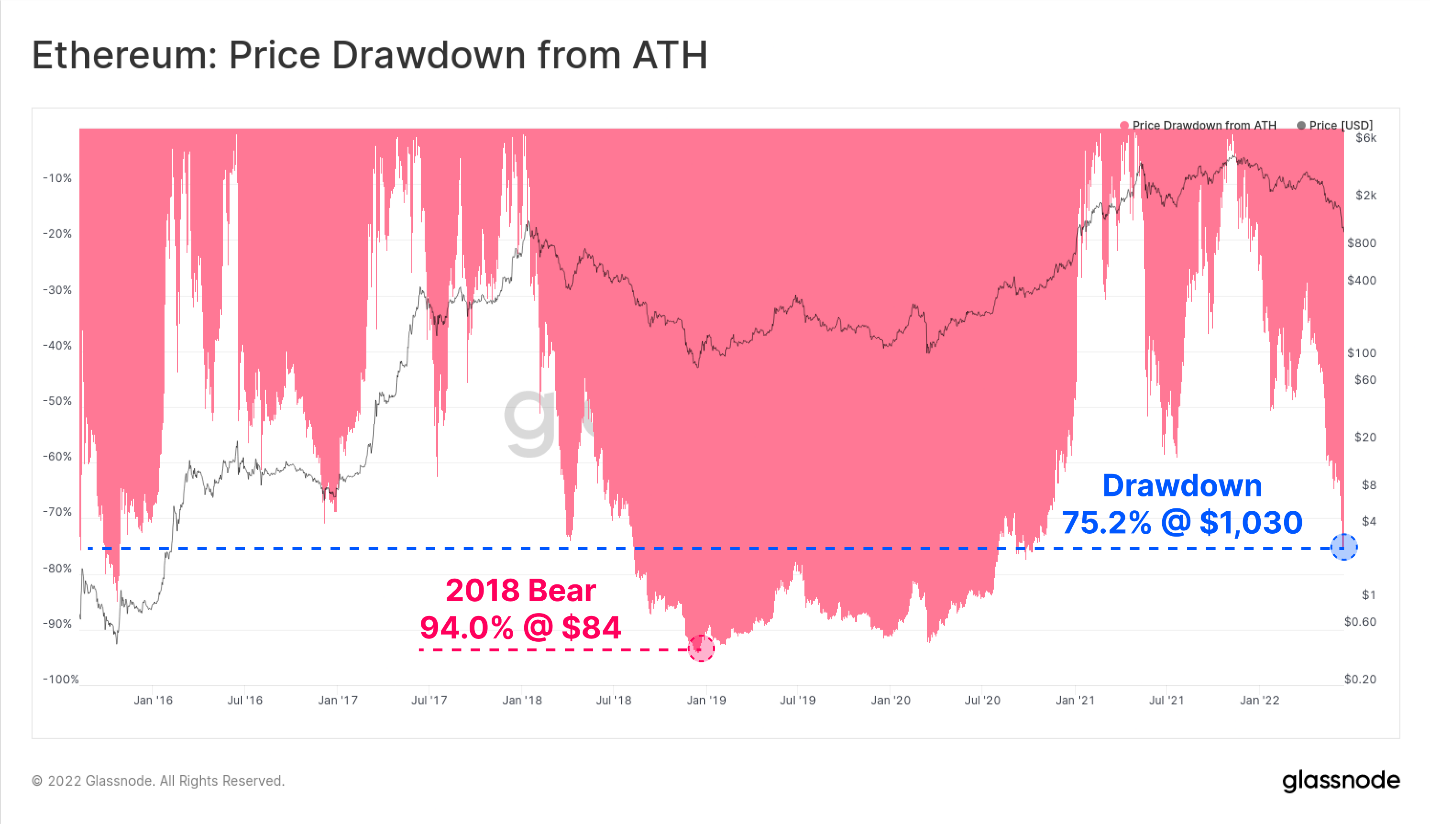

با شروع چرخه نزولی بازار، قیمت ETH (توکن شبکه اتریوم) به پایین ترین سطح در 1030 دلار پایین آمده و 75.2 درصد از سقف قیمت تاریخی خود در 4808 دلار کاهش یافته است. در نتیجه این طوفان برق آسا، کل اکوسیستم اتریوم در حال حاضر شاهد یک مرحله اهرم زدایی شدیدی می باشد. در این مقاله، برخی از علایم و هشدارهای اولیه، مقیاس اهرم زدایی کنونی و تأثیری که بر سودآوری سرمایه گذاران ETH داشته است را بررسی خواهیم کرد.

اتریوم: کاهش قیمت از سقف قیمت تاریخی یا ATH

کاهش تقاضا

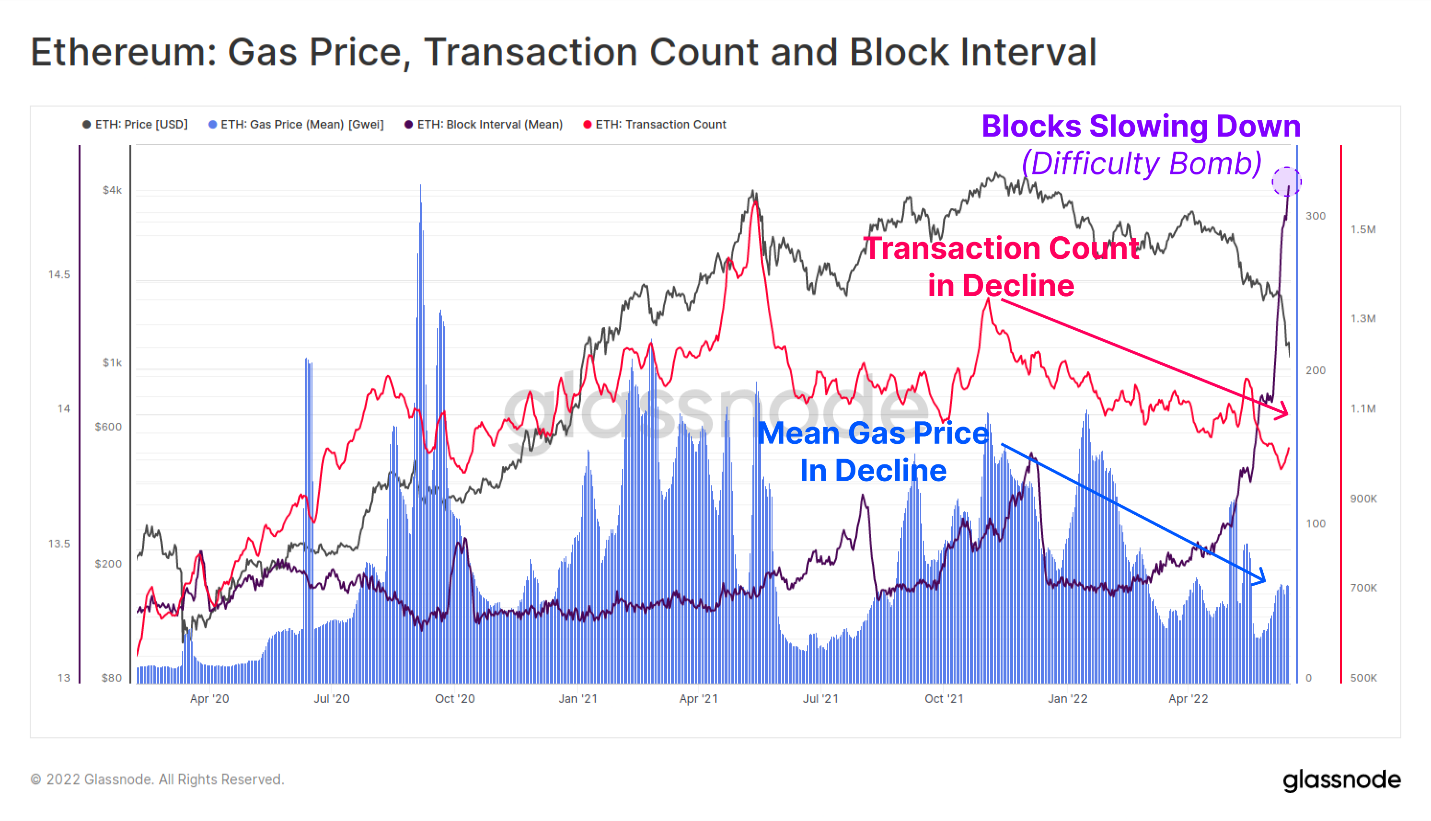

پس از ATH ماه نوامبر، تا حدودی علایم اولیه مبنی بر کاهش استفاده از شبکه اتریوم و تقاضای آن دیده می شد. هم تعداد معاملات روزانه (رنگ صورتی در تصویر زیر) و هم میانگین قیمت گاز پرداختی (رنگ آبی) تقریباً در 6 ماه گذشته کاهش کلان داشته اند. این نشان می دهد که فعالیت کلی، تقاضا و استفاده از بلاکچین اتریوم در حال کاهش است.

میانگین قیمت گاز در هفته های اخیر اندکی بهبود یافته است، اما این به احتمال زیاد به دلیل تراکم شبکه در نتیجه کاهش فواصل بلاک ها (بنفش) است، زیرا بمب سختی (difficulty bomb) اتریوم آماده ادغام در آینده نزدیک می باشد.

اتریوم: قیمت گاز، تعداد معاملات و کاهش فواصل بلاک ها

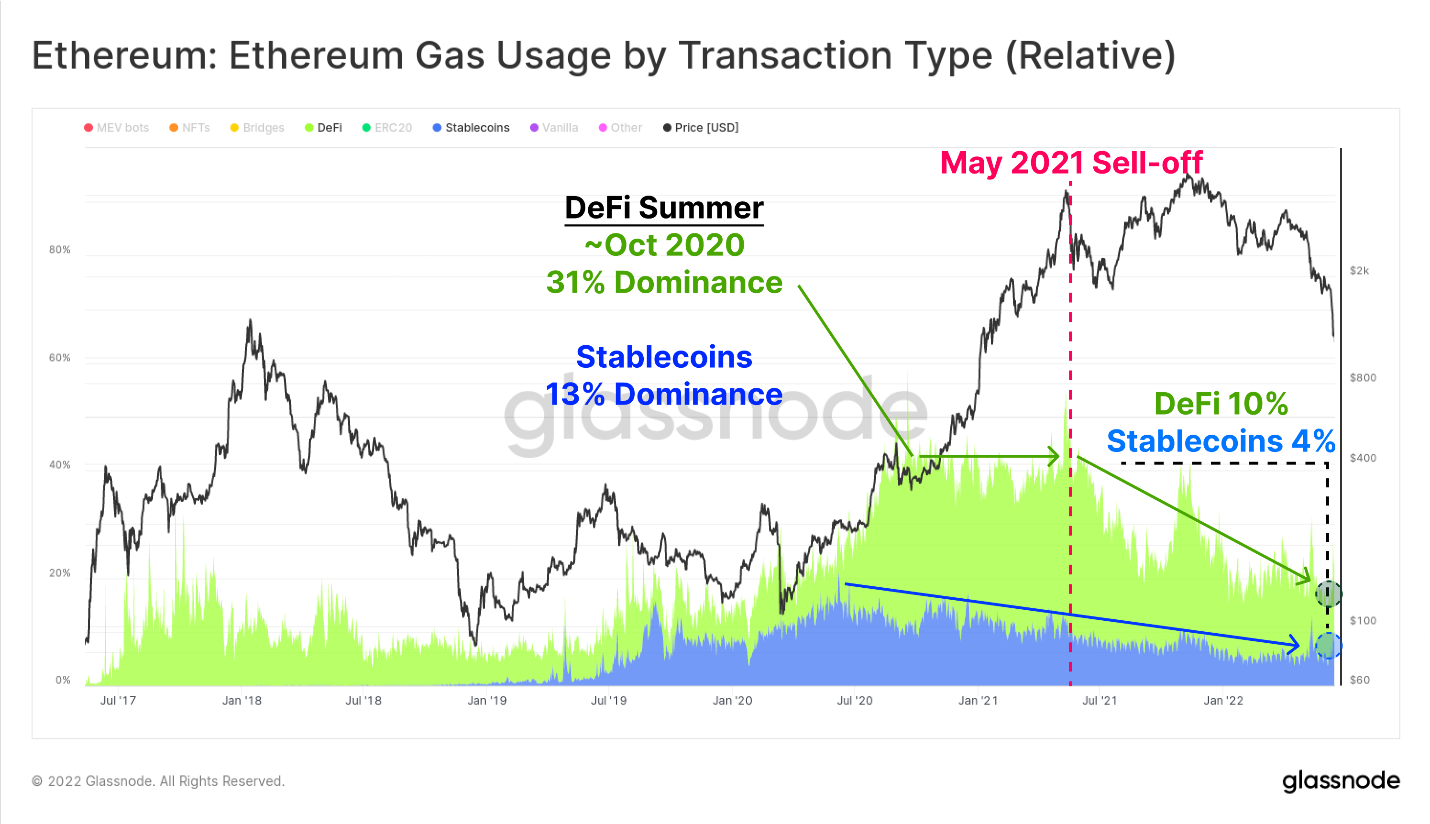

نمودار زیر افزایش مصرف گاز برای استیبل کوین ها (آبی) و برنامه های DeFi (سبز) را نشان می دهد. انتقال استیبل کوین و پروتکلهای DeFi اکنون به ترتیب 5.2% و 10.2% از مصرف فعلی گاز اتریوم را تشکیل می دهند. این میزان استفاده بالا از زمان ATH بازار در ماه مه 2021 که در آن استیبل کوین ها و DeFi به ترتیب 11.4 درصد و 33.4 درصد از مصرف گاز را به خود اختصاص دادند، به طور پیوسته کاهش یافته است. این تا حدی به دلیل افزایش استقبال از NFT در نیمه دوم سال 2021 است، اما همچنین نشان دهنده کاهش تقاضا می باشد.

اتریوم: مصرف گاز شبکه اتریوم با نوع معاملات (نسبی)

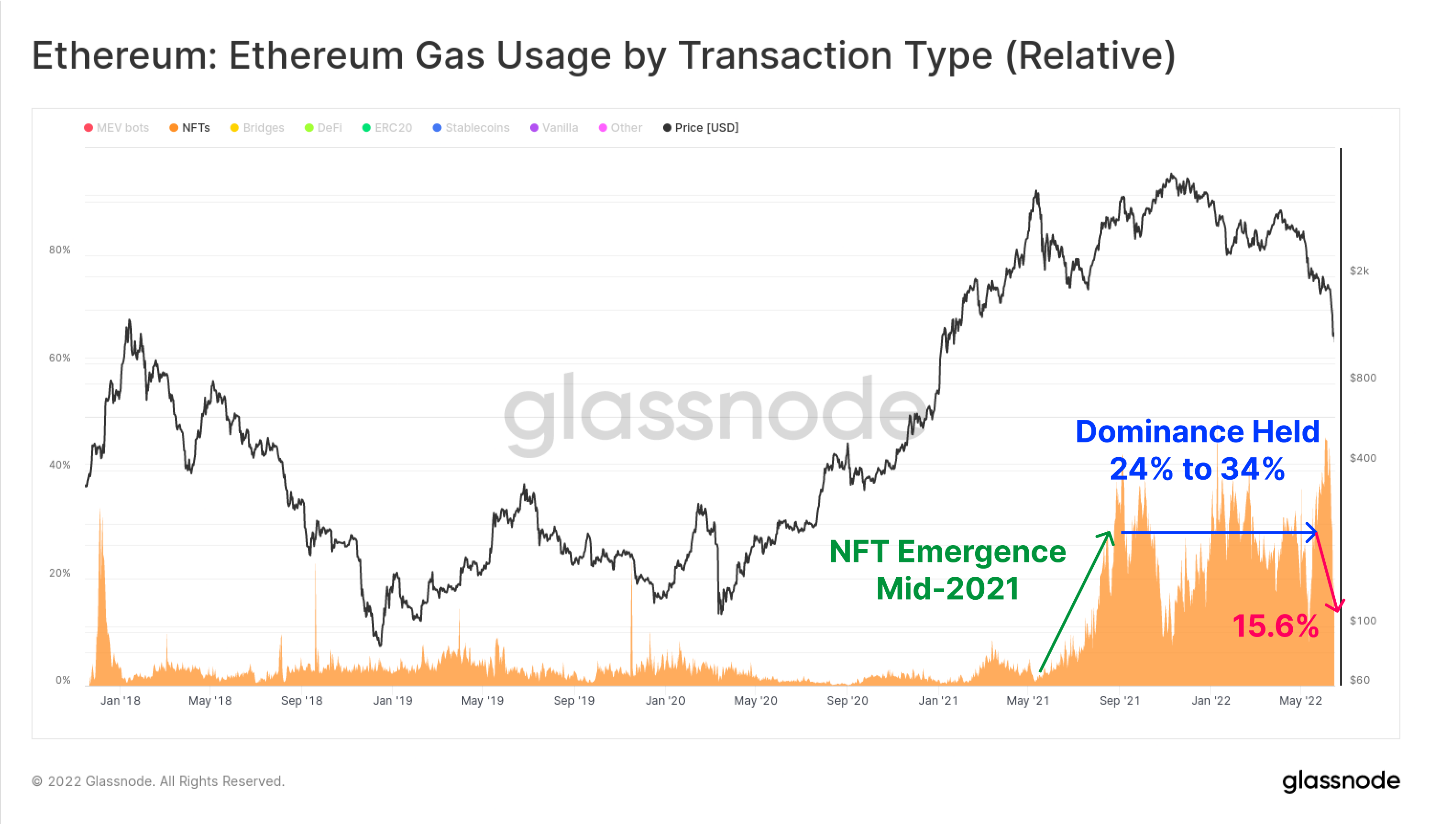

در مورد NFT، سهم نسبی گاز صرف شده برای معاملات NFT در نیمه دوم سال 2021 به اوج خود رسید، اما از آن زمان از بالاترین میزان 46.0 درصدی که در اوایل ژوئن 2022 به آن رسیده بود، اکنون به تنها 19.6 درصد کاهش یافته است. معاملات NFT در سال های 2021-2022 شاهد رونق بی نظیری بود و تا این زمان بیش از 20 درصد از کل مصرف گاز را به خود اختصاص داده است.

شاید اوج اخیر و سپس کاهش مصرف گاز معاملات NFT نشان دهنده یک تغییر کلان و واکنش منفی روز افزون سرمایه گذاران به نوسانات بازار باشد.

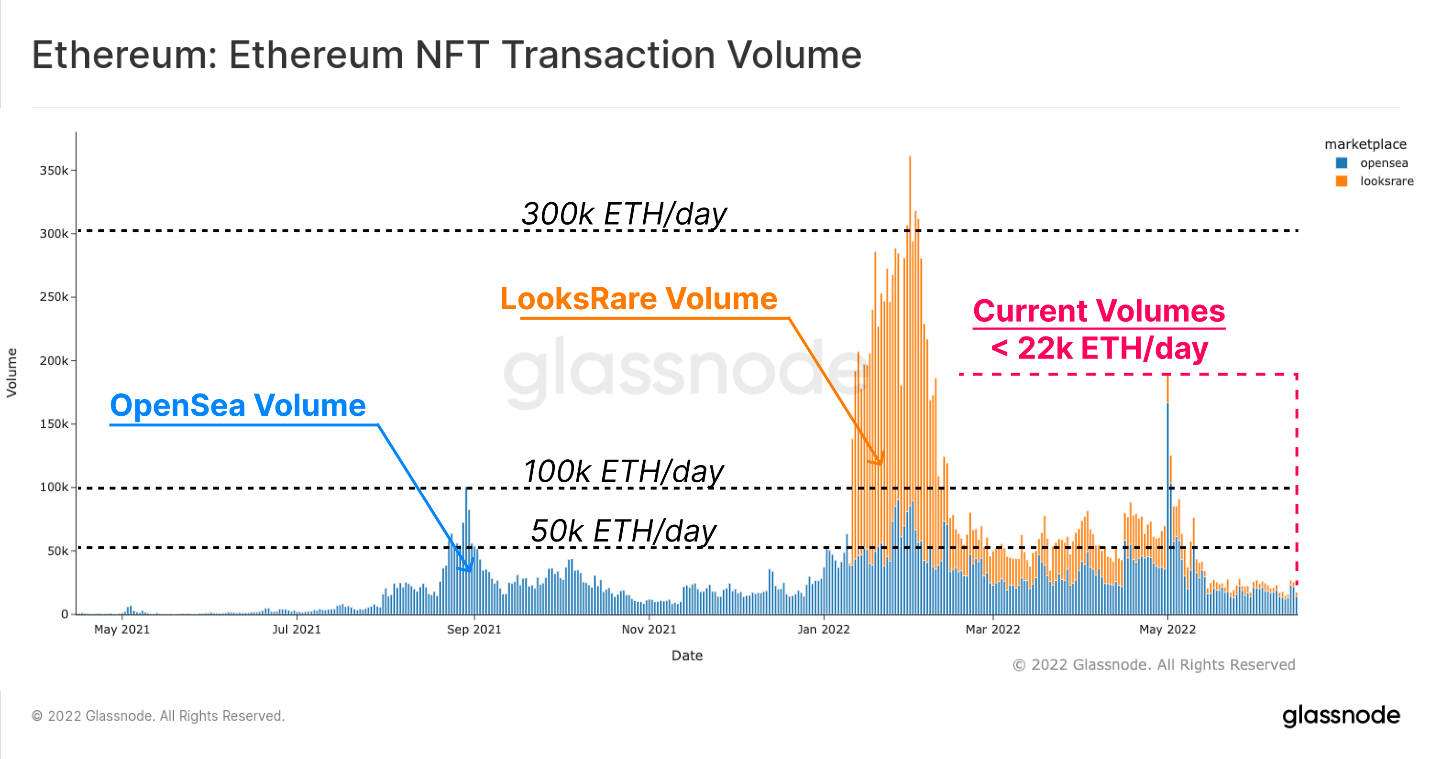

نتیجه گیری مشابهی را می توان در مورد حجم معاملات NFT انجام داد. نمودار زیر حجم معاملات اتریوم در صرافی های غیرمتمرکز OpenSea (آبی) و LooksRare (نارنجی) را نشان می دهد. این دو صرافی، در بیشتر سال 2022، حجم معاملات روزانه بین 50 هزار ETH تا 100 هزار ETH را داشته اند. اما حجم معاملات پس از ماه می امسال به شدت کاهش یافت و در حال حاضر کمی بالاتر از 22 هزار اتریوم در روز (تقریباً 24.2 میلیون دلار در روز، با قیمت 1100 دلاری اتریوم) است.

اتریوم: حجم معاملات NFT اتریوم

در بسیاری از بخش های اکوسیستم اتریوم، از جمله کاهش استفاده کلی از برنامه های کابردی اتریوم، کاهش تراکم شبکه پس از ATH نوامبر 2021، و کاهش حجم معاملات NFT در هفته های اخیر، تقاضا و استفاده کلی از شبکه اتریوم رو به کاهش است.

اندازه گیری کاهش تقاضا

یکی از معیارهای محبوب در اکوسیستم DeFi، مفهوم ارزش کل قفل شده (TVL) است، که هدف آن اندازه گیری سرمایه گذاری دلاری یا ارزش ارزی اتریوم در انواع پروتکل های DeFi می باشد. این پروتکل ها شامل بازارهای پول، پروتکل های استقراض، استخرهای نقدینگی غیرمتمرکز صرافی ها و سایر موارد می باشند.

یکی از کاربردهای رایج پروتکل های DeFi، به دست آوردن اهرم، اغلب از طریق استیبل کوین های مبتنی بر دلار آمریکا در برابر وثیقه های رمزنگاری شده است. در نمونه های متعدد، این اهرم بعداً معامله خواهد شد و یا مجدداً در پروتکل های DeFi سپرده می شود و شکلی از وثیقه گذاری مجدد (rehypothecation) شبکه ای ایجاد می کند.

با توجه به کاهش شدید سرمایه در پی بروز وضعیت ریسک گریزی و پناه به دارایی های امن، TVL (ارزش کل قفل شده) در پروتکل های DeFi شاهد کاهش چشمگیری بوده است. این امر نتیجه دو مکانیسم عمده است:

- پوزیش های اهرم دار و استقراضی که توسط فعالان بازار در چرخه صعودی بازار انباشته شده بود در حال بسته شدن هستند (چه با صلاحدید فردی یا از طریق نقدینه سازی و تسویه حساب).

- ارزش وثیقه های دیجیتال با کاهش قیمت توکن های قفل شده در پروتکل های DeFi رو به کاهش است؛ دلیل این امر موج فروش موجود در بازار و دلایل ذکر شده در نکته شماره 1 (بالا) است.

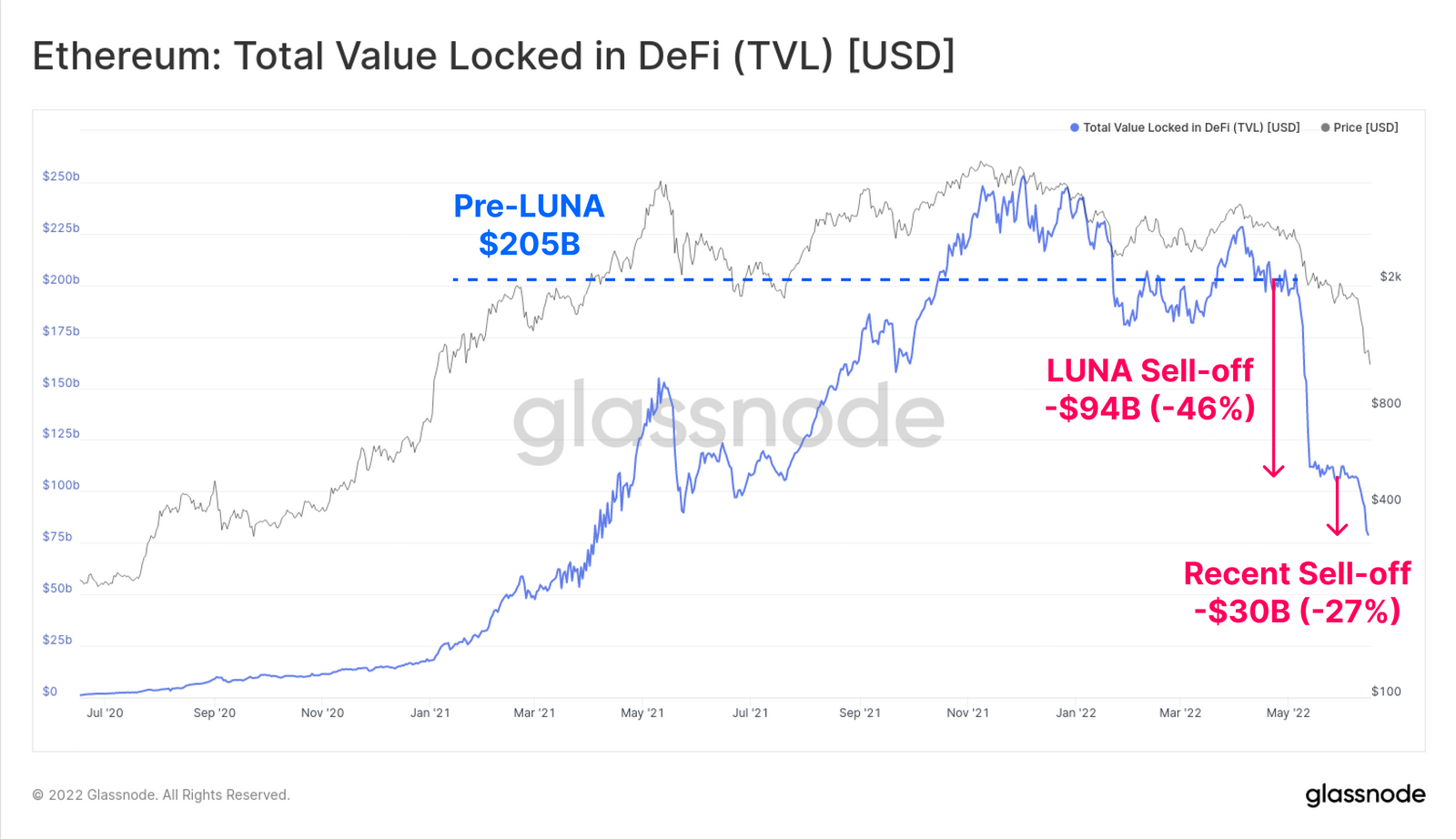

TVL در اتریوم طی شش هفته گذشته 124 میلیارد دلار (60 درصد) کاهش یافته است و مجموع TVL را به 81 میلیارد دلار رسانده است. در ماه های می و ژوئن، این کاهش در دو مرحله، ابتدا به میزان 94 میلیارد دلار در سقوط پروژه LUNA و سپس 30 میلیارد دلار دیگر در اواسط ژوئن، رخ داده است.

اتریوم: ارزش کل قفل شده در DeFi (TVL) (دلار)

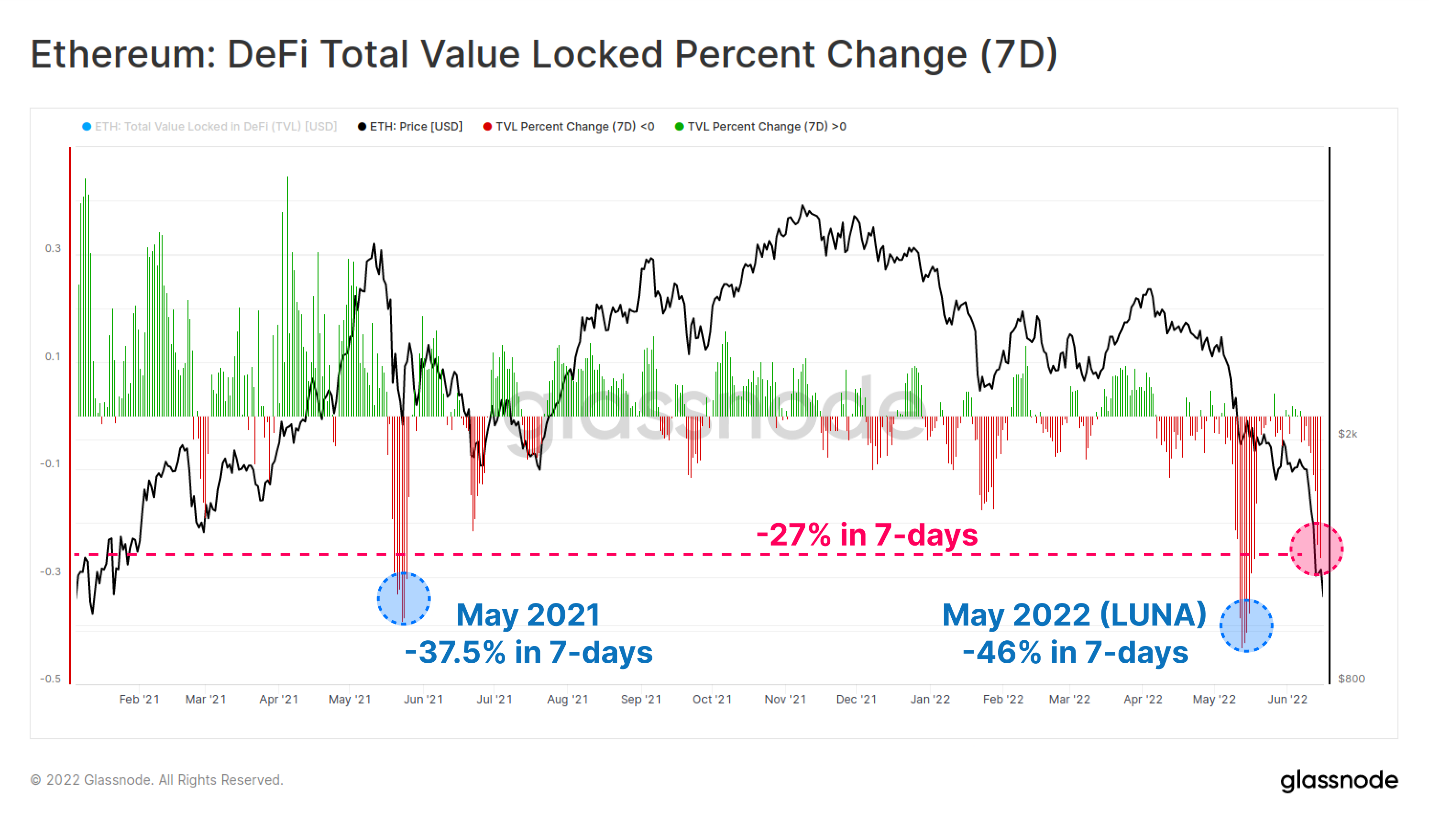

هر دو مرحله ریزش های اخیر TVL فقط در 7 روز اتفاق افتاد و از شدیدترین سقوط ها در 18 ماه گذشته می باشند. فروش اخیر باعث کاهش 27%- TVL در یک هفته شده است.

تنها دو مرحله اهرم زدایی در مقیاس بزرگتر (بر اساس این معیار) وجود دارد. اولین مورد مربوط به کاهش 46.0٪ ریزش اخیر LUNA، و مورد دوم کاهش 37.5٪ موج فروش پس از ATH ماه می 2021 است.

اتریوم: درصد تغییرات ارزش کل قفل شده DeFi (7 روز)

تغییر استیبل کوین ها

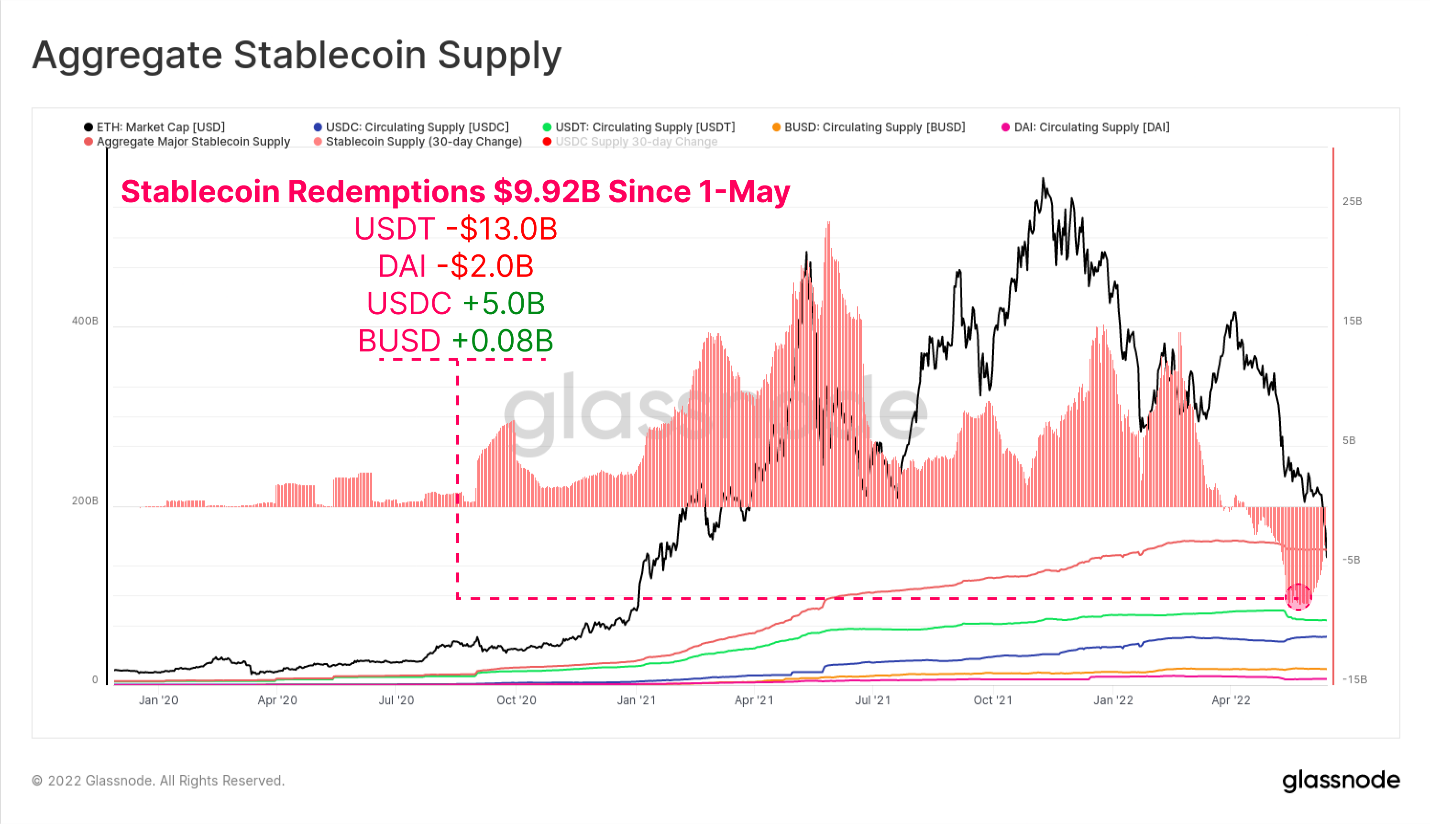

از ابتدای ماه می، نسبت به کل سرمایه خارج شده از بازار ارزهای دیجیتال، فروش استیبل کوین ها به 9.92 میلیارد دلار رسید. USDT بیشترین فروش (13.0 میلیارد دلار) را داشته است و پس از آن DAI با 2.0 میلیارد دلار در رتبه دوم قرار دارد؛ دلیل این امر اهرم زدایی سرمایه گذاران (یا تسویه حساب و پرداخت بدهی معامله گران) می باشد.

جالب توجه است که عرضه USDC از 1 می تا کنون حدود 5.0 میلیارد دلار افزایش یافته است که نشان دهنده تغییر احتمالی استیبل کوین های بازار از USDT به USDC است.

مجموع کل عرضه استیبل کوین ها

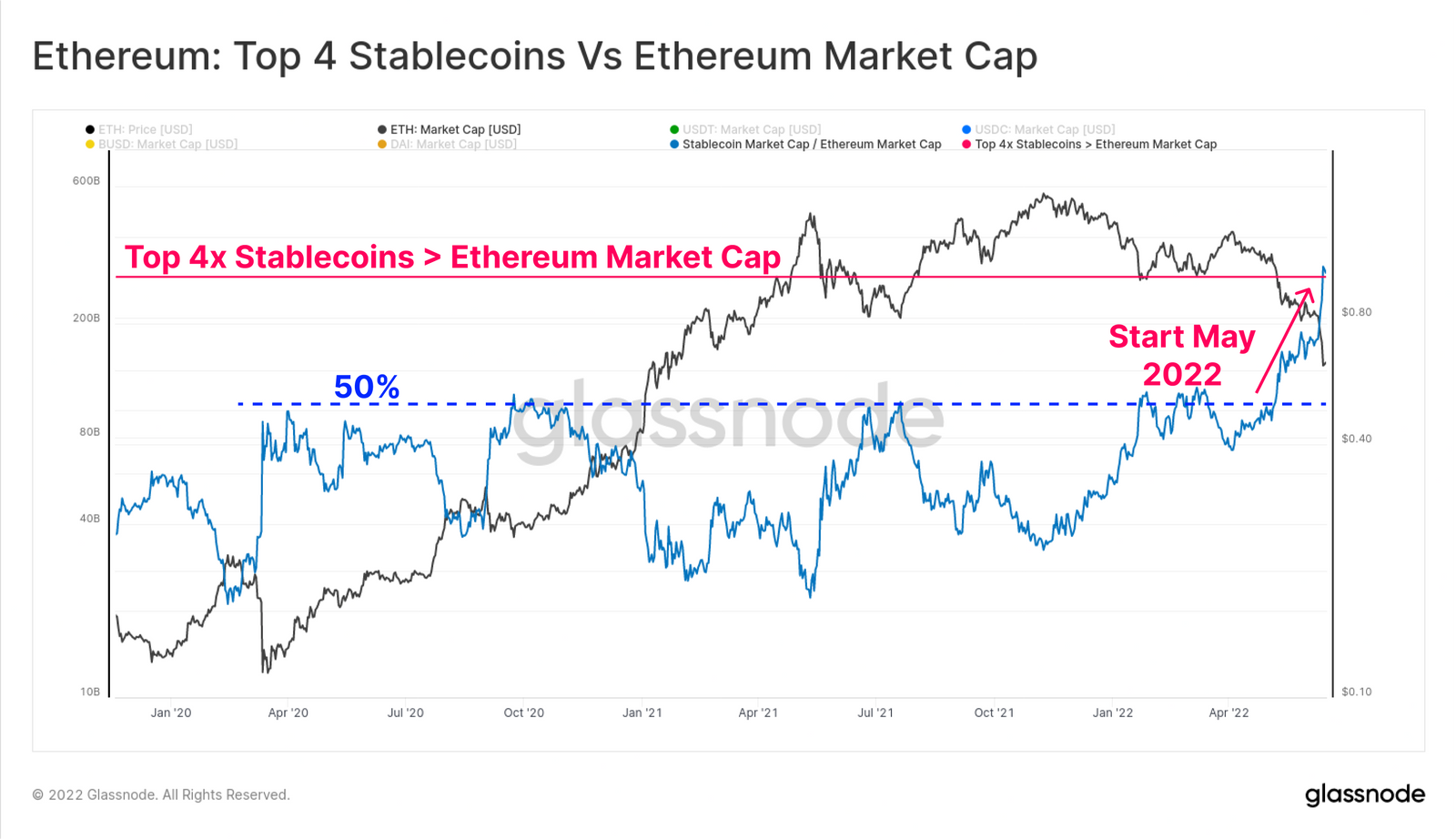

ارزش کل 4 استیبل کوین های برتر (USDT، USDC، BUSD، و DAI) نیز اکنون 3.0 میلیارد دلار از ارزش بازار اتریوم پیشی گرفته است. مجموع ارزش کل 4 استیبل کوین برتر پیش از این در چندین نوبت در سال های 2020 تا 2022 به بیش از 50 درصد ارزش بازار اتریوم نرسیده بود، اما در ماه های می و ژوئن سال جاری شاهد افزایش چشمگیر ارزش کل استیبل کوین ها بوده ایم.

این اولین باری است که چنین اتفاقی رخ می دهد و این رویداد سه نکته در مورد ساختار بازار ارزهای دیجیتال را آشکار می سازد:

- افزایش چشمگیر استیبل کوین های دلار آمریکا به عنوان واحد های معیار و ارزش گذاری.

- میزان قدرت تقاضا برای نقدینگی دلاری در سال های اخیر. متذکر می شویم که در میان 6 ارز دیجیتال برتر (بر اساس ارزش کل)، استیبل کوین ها سه رتبه را به خود اختصاص داده اند.

- شدت کاهش ارزش اکوسیستم اتریوم در سال 2022.

توجه داشته باشید که همه استیبل کوین ها روی شبکه اتریوم نمی باشند و زیر مجموعه ای کوچک تر در پروتکل های DeFi قرار دارند. با این وجود، این رویداد نشان می دهد که چرا اهرم زدایی فعلی صورت گرفته است؛ دلیل این امر اختلاف بین ارزش وثیقه های رمزنگاری شده و واحد ارزی برای بدهی های مارجین (استیبل کوین های دلار آمریکا) بیشتر شده است.

اتریوم: مقایسه ارزش کل 4 استیبل کوین برتر با ارزش کل اتریوم

شبکه در حال سقوط

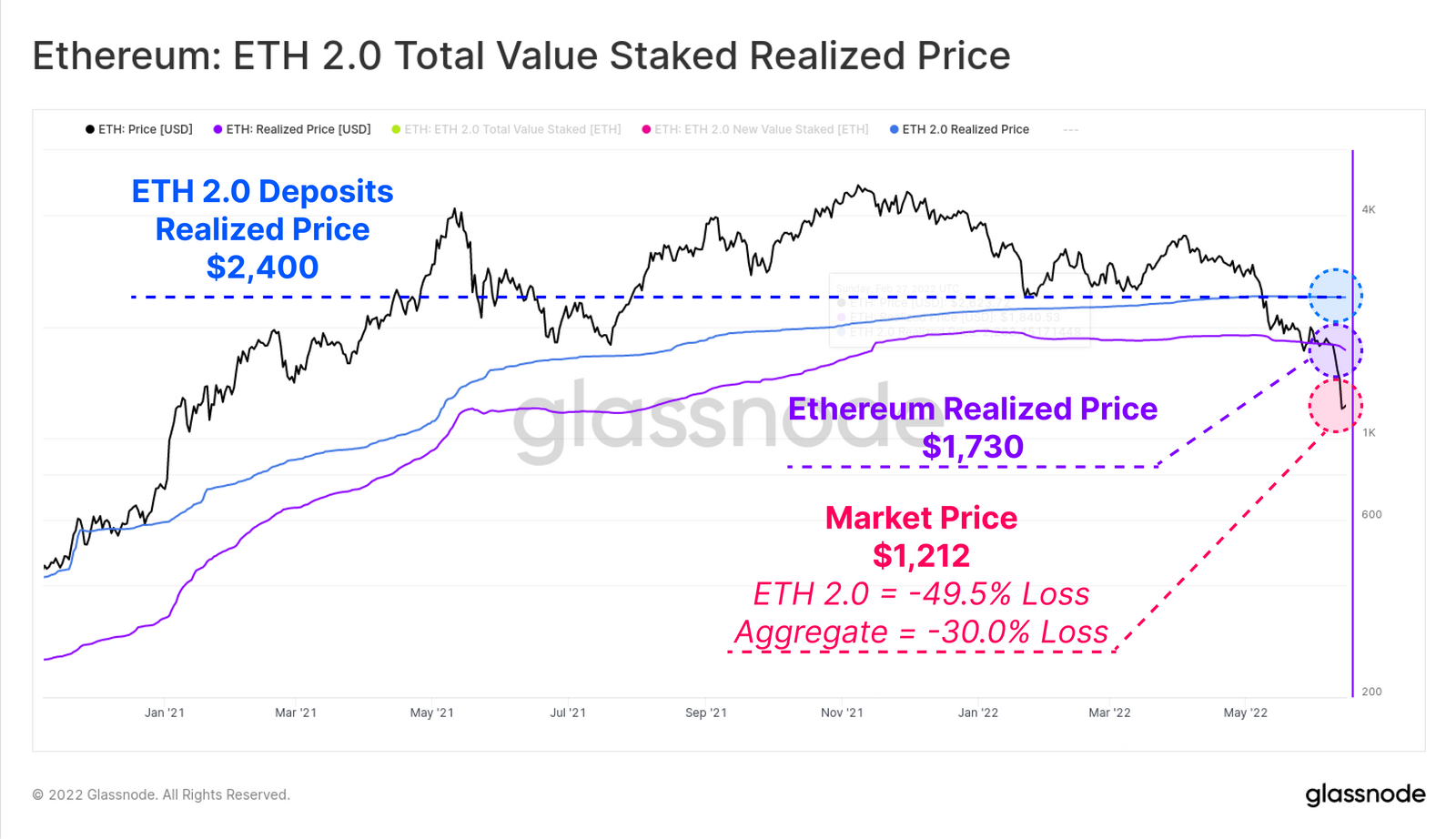

یکی از قوی ترین ابزارها در تحلیل درون زنجیره ای (On-chain analysis)، امکان محاسبه قیمت واقعی یا سطح قیمت تحقق یافته (Realized Price) برای بخش های مختلف بازار است. این نوع تحلیل امکان تخمین مبنای هزینه این گروه ها را با ارزش گذاری هر کوین در زمانی که آخرین بار بین کیف پول ها جابه جا شده است، فراهم می کند.

با توجه به اینکه قیمت اتریوم در حال حاضر 1212 دلار می باشد، سطح مورد نظر بازار اکنون بسیار زیر قیمت تحقق یافته 1730 دلار است. این بدان معنا است که بازار به طور متوسط ضرر تحقق نیافته 30.0٪ را متحمل شده است.

اگر به طور خاص به سپرده گذاران ETH 2.0 نگاه کنیم، می توانیم مستقیماً ارزش توکن های ETH را در زمان سپرده گذاری اندازه گیری کنیم، زیرا نمی توان این توکن ها را آزادسازی (unstake) کرد. بر این اساس، سپرده گذاران ETH 2.0 مبنای قیمت تحقق یافته بسیار بالاتری دارند (2400 دلار) و بنابراین میانگین ضرر تحقق نیافته آن ها 49.5 درصد می باشد.

شایان ذکر است که برخی از این سپرده ها با مشتقات نقدشوندگی مانند ارز stETH پلتفرم Lidoهمراه خواهند بود، که به سرمایه گذاران اجازه می دهد تا توکن های خود را بدون تأثیر بر قیمت تحقق یافته سپرده های اصلی بفروشند.

اتریوم: قیمت تحقق یافته کل ارزش توکن های استیک شده ETH 2.0

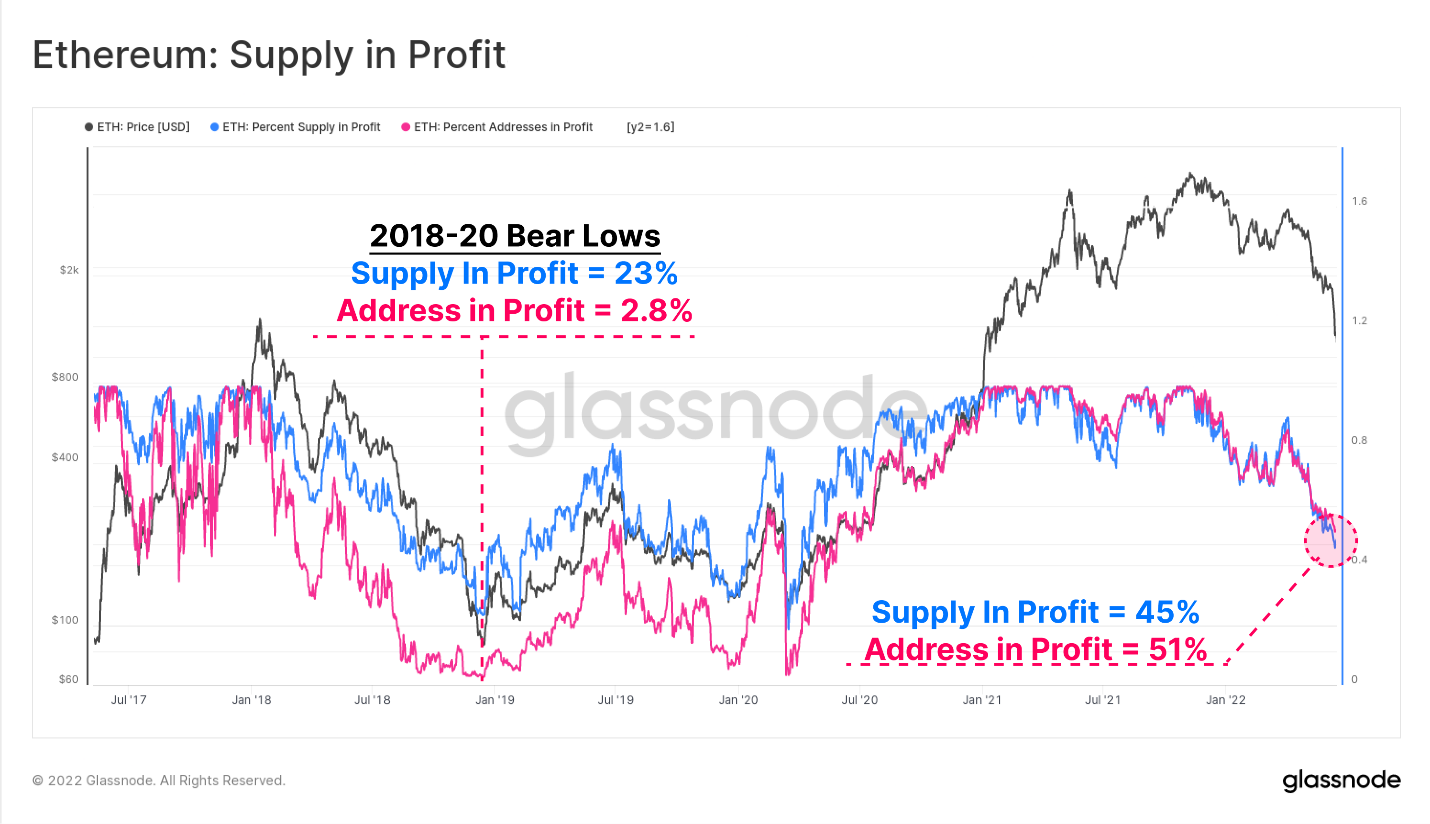

درصد عرضه (آبی) و آدرس ها (صورتی) در سود، دو معیار سطح بالای تحلیل درون زنجیره ای برای سنجش شدت ضرر مالی فعلی در بازار اتریوم (در برابر چرخه های گذشته) هستند. سودآوری شبکه اکنون به پایین ترین سطح از ژوئن 2020 رسیده است، زمانی که بازار در حال بهبودی پس از سقوط شیوع ویروس کووید-19 بود.

سودآوری عرضه و آدرس هر دو حاکی از آن است که حدود نیمی از دارندگان اتریوم در ذخایر خود متحمل ضرر شده اند. توجه داشته باشید که پایین ترین سطح بازار نزولی در سال های 2018، 2019 و 2020 به سود 23 درصد عرضه و تنها 2.8 درصد آدرس ها رسیده بود. این شاید مسیر وخیم پیش رو را ترسیم می کند که در صورت رسیدن به سطوح مشابه در این چرخه محقق خواهد شد.

اتریوم: عرضه در سود

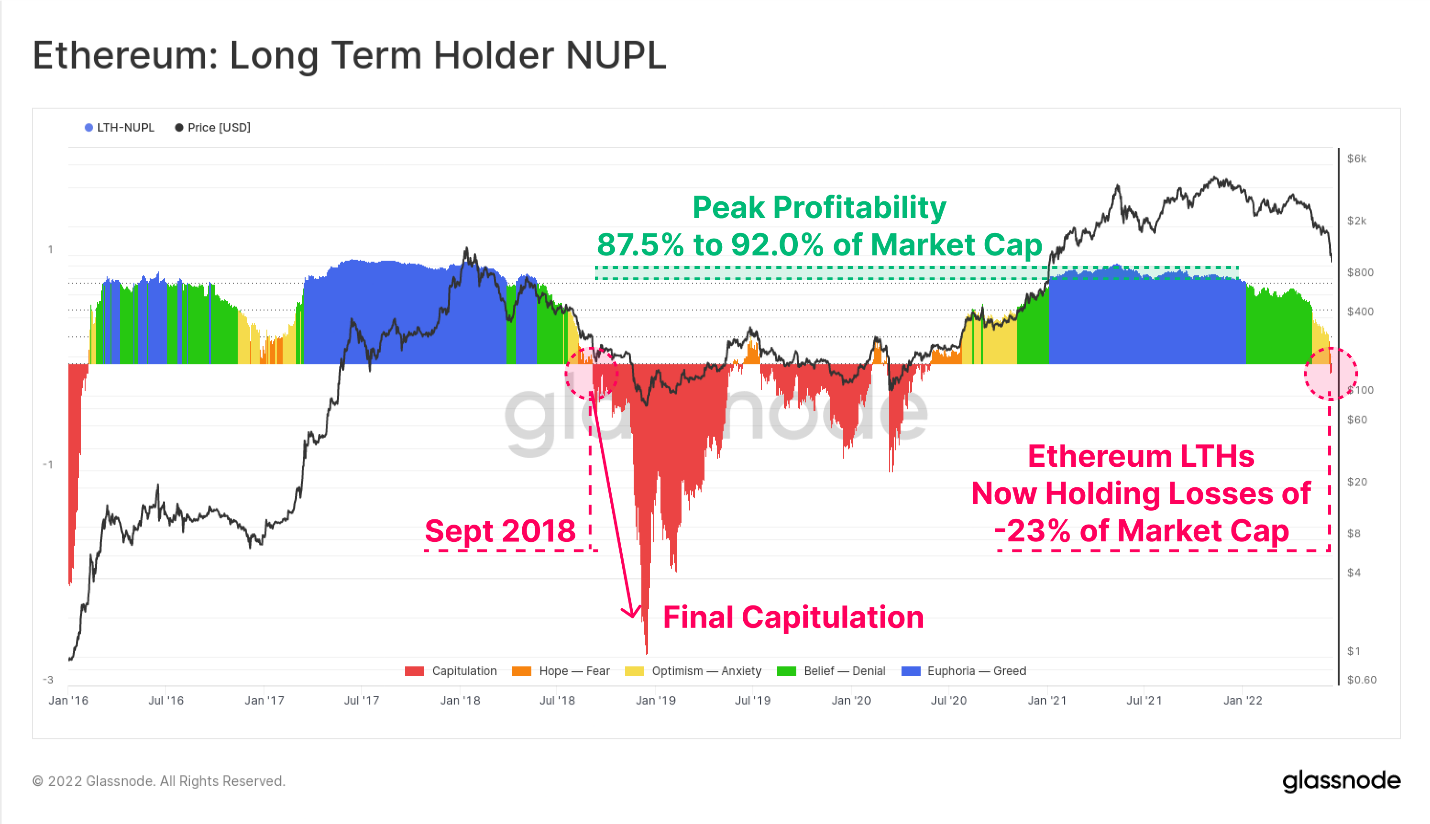

همچنین می توانیم مجموع سود و ضرر محقق نشده دارندگان بلندمدت اتریوم را بررسی کنیم، یعنی سرمایه گذارانی که توکن های خود را به مدت حدود 5 ماه نگه داشته اند.

معیار سود یا ضرر خالص تحقق نیافته دارندگان بلندمدت اتریوم (یا به اختصار LTH-NUPL) نشان می دهد که سودآوری فعلی این گروه از نقطه سر به سر (بدون سود یا ضرر) کاهش یافته است و اکنون ضررهای محقق نشده معادل 23 درصد از ارزش بازار را متحمل شده اند. این بدان معناست که حتی قوی ترین و قدیمی ترین سرمایه گذاران اتریوم هم اکنون به طور متوسط متحمل ضرر شده اند. آخرین نمونه چنین سقوطی مربوط به سپتامبر 2018 است که در آن ریزش شدیدتری را شاهد بودیم و قیمت اتریوم حدود 64 درصد کاهش یافت و از 230 دلار به 84 دلار رسید.

اتریوم: سود یا ضرر خالص تحقق نیافته دارندگان بلندمدت اتریوم

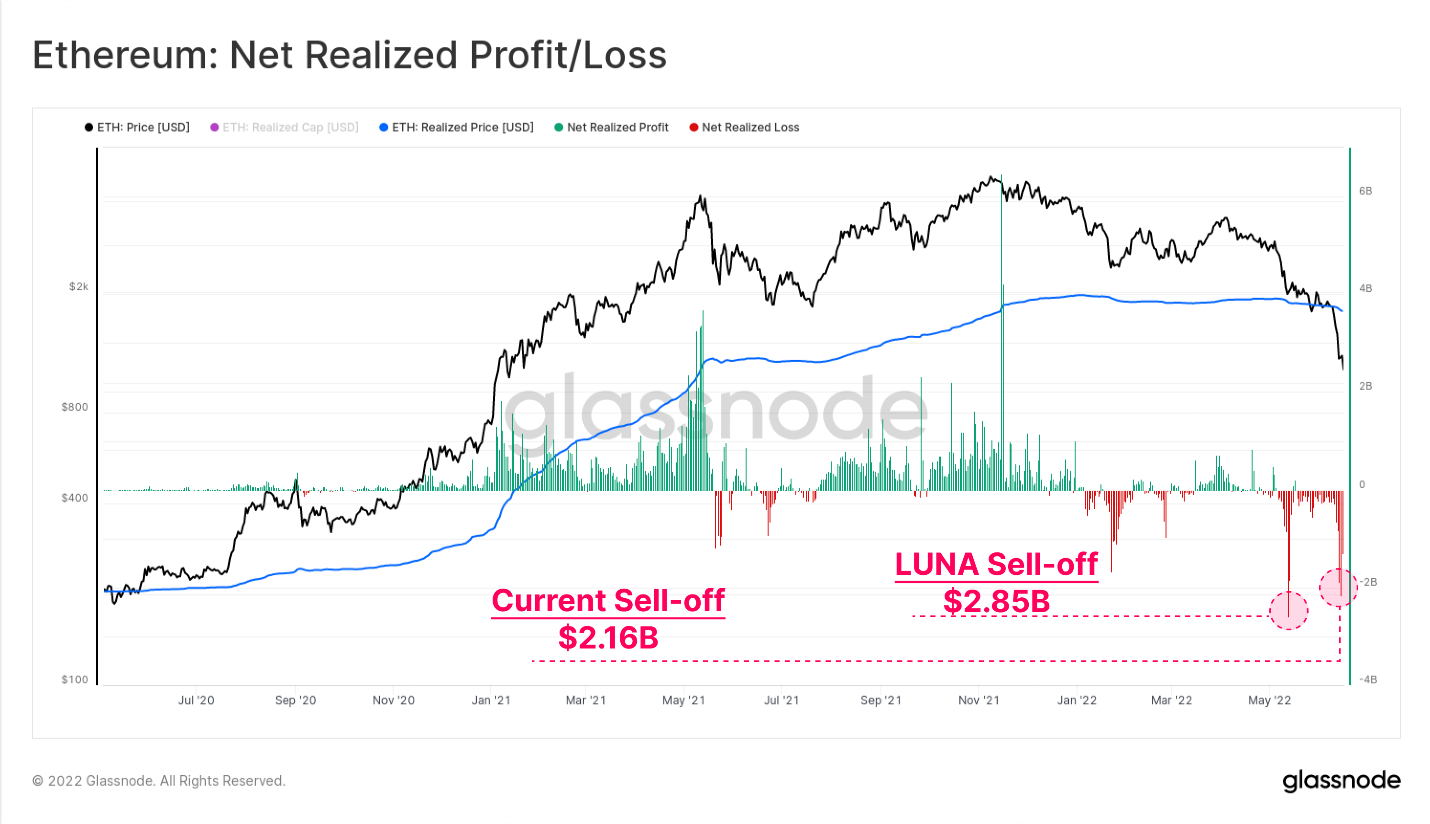

کاهش ضرر

با توجه به اینکه دارندگان اتریوم چنین ضررهای تحقق نیافته قابل توجهی را متحمل شده اند، اکنون می توانیم به رفتار سرمایه گذاری این افراد بپردازیم تا میزان سود یا ضرر واقعی این سرمایه گذاران را اندازه گیری کنیم.

فروش پس از شکست پروژه LUNA در اوایل ماه مه، با خروج سرمایه 2.85 میلیارد دلاری در یک روز، همچنان بالاترین میزان ضرر خالص محقق شده برای سرمایه گذاران اتریوم به شمار می آید. اهرم زدایی فعلی در رده دوم قرار دارد و در 14 ژوئن به 2.16 میلیارد دلار ضرر رسیده است.

اتریوم: سود / ضرر خالص تحقق یافته

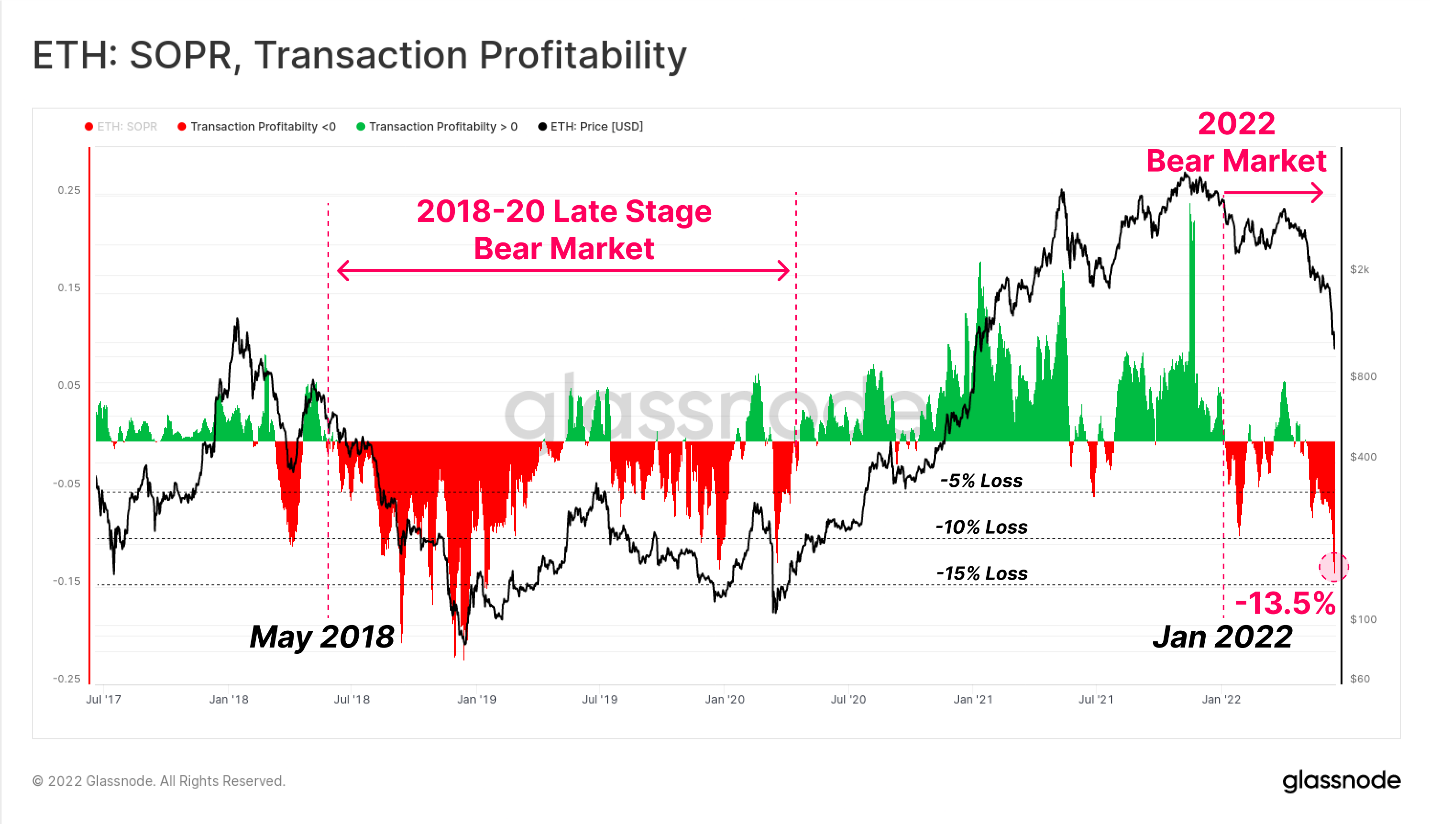

در نهایت، می توانیم به معیار نسبی سودآوری تراکنش های زنجیره ای اتریوم (SOPR) نگاهی بیندازیم و سود یا ضرر تحقق یافته کل بازار را اندازه گیری کنیم.

این معیار نیز تأیید می کند که بازار اتریوم احتمالاً در ژانویه 2022 وارد چرخه نزولی خود شده است. وضعیت مشابهی را می توان در می 2018 مشاهده کرد که قبل از یک چرخه نزولی شدید رخ داد؛ تقریباً 2 سال طول کشید تا بازار از این وضعیت خارج شود و در سقوط ماه مارس 2020 چرخه نزولی به اوج خود رسید.

سودآوری تراکنش کنونی نشان می دهد که میانگین تراکنش های ETH به طور متوسط با ضرر 13.5% همراه است. این میزان قابل توجه است و در مقیاسی است که با بازارهای نزولی گذشته اتریوم همخوانی دارد، اما این میزان نسبت به ضرر 20 تا 22 درصد چرخه نزولی 2018 همچنان کم تر است.

اتریوم: SOPR، سودآوری تراکنش ها

جمع بندی و نتیجه گیری

بازار صعودی ارزهای دیجیتال در سال های 2021-2020 شاهد حجم قابل توجهی از نوآوری و محصولات جدید در اکوسیستم DeFi بود و اتریوم همچنان به عنوان پلتفرم غالب پیشتاز است. اما همراه با این نوآوری و پذیرش، انباشت اهرم و بدهی حساب ها بیش از حد افزایش یافت.

با سقوط ارزش ارزهای دیجیتال در سال 2022، ارزش وثیقه های رمزنگاری به طرز چشمگیری کاهش یافته و باعث ایجاد واگرایی ناپایدار نسبت به سرمایه قرض شده استیبل کوین های دلاری شده است. نتیجه این امر یک اهرم زدایی تاریخی بزرگ در اکوسیستم DeFi بوده که با کاهش ارزش کل قفل شده 124 میلیارد دلاری در عرض تنها شش هفته (60%) همراه بوده است.

دارندگان اتریوم اکنون کاملاً در ضرر می باشند؛ ضررهای تحقق نیافته سنگین کوین های نگه داری شده اتریوم بسیار بالا است، و در هفته های اخیر شاهد ضررهای تحقق یافته تاریخی بزرگی بودیم. این نشان می دهد که درجه شدت ضرر سرمایه گذاران بسیار بالا می باشد؛ و اگرچه وضعیت اسفناکی برای سرمایه گذاران رقم زده است، اما هنوز به پایین ترین سطح سودآوری و کاهش قیمت که در چرخه نزولی 2018 شاهد آن بودیم، نرسیده است.

به طور کلی، اهرم زدایی فعلی به طور مشهودی دردناک است و به نوعی به بحران مالی کوچک شباهت دارد. با این وجود، با این درد این فرصت به وجود می آید که اهرم های غیرمعقول و بسیار بالا را از بین ببریم و امکان بازسازی سالم تری برای ارزهای دیجیتال را فراهم کنیم.