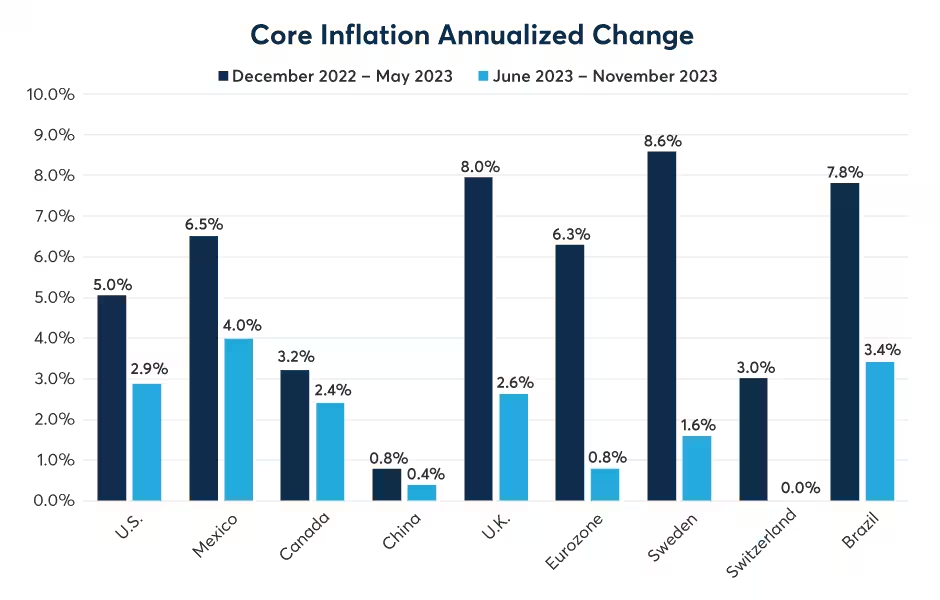

در طول دهه 1990 و مجددا در دهه 2010، سرمایهگذاران سهام و اوراق قرضه، از وضعیت اقتصادی مناسب استقبال کردند. علیرغم تقاضای بالا در بازارهای کار، رشد تولید ناخالص داخلی و اشتغال ثابت بود و تورم اصلی در حدود 2 درصد در سال باقی ماند. این سناریو گهگاه با وقفه مواجه میشد، به ویژه به دلیل رکود اقتصادی شرکتهای فناوری در سال 2001، بحران مالی جهانی در سال 2008، و اخیراً با افزایش تورم در دوران همهگیری ویروس کرونا. اما در اواخر سال 2023، به نظر میرسید که تورم در سطح جهانی کاهش یابد. با مقایسه نرخ تورم سالانه طی شش ماه از دسامبر 2022 تا می 2023، و شش ماه از ژوئن تا نوامبر 2023، مشخص میشود که نرخ تورم در همه اقتصادهای بزرگ به شدت کاهش یافته است (شکل 1).

شکل 1: نرخ تورم اصلی در سراسر جهان به سرعت در حال کاهش است

مسلماً اوضاع هنوز برای مصرفکنندگان خوب نیست، و به نظر میرسد حساسیت آنها نسبت به تغییر قیمتها، از سطح قیمتها کمتر است، که البته با سرعت کمتری نسبت به قبل، همچنان بالا و در حال صعود هستند.

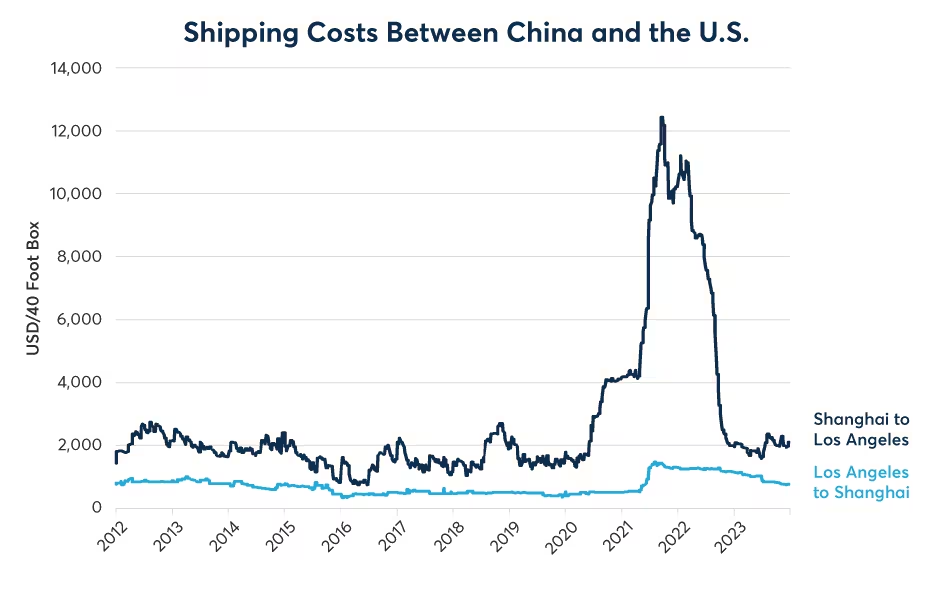

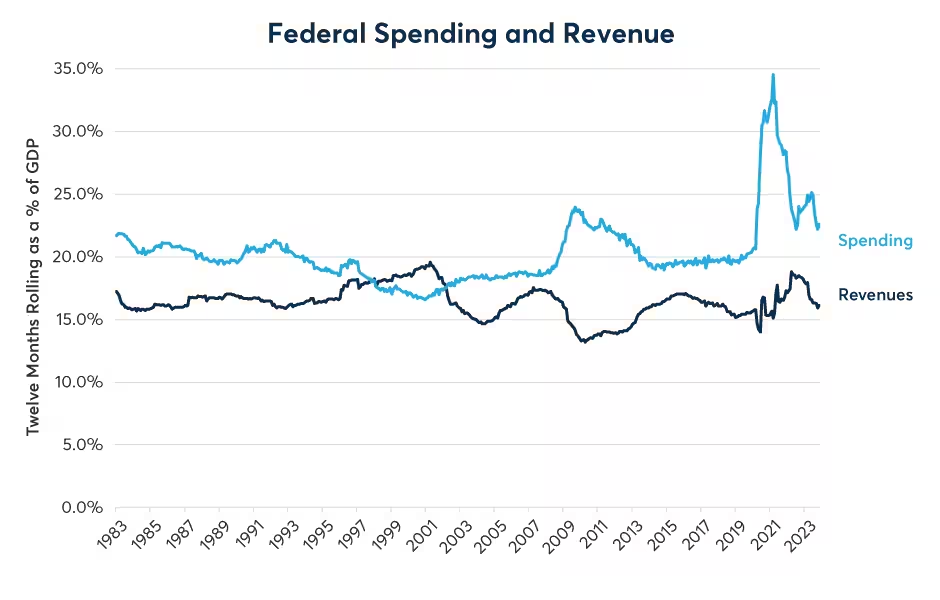

با این وجود، به نظر میرسد که محرکهای اصلی تورم - اختلالات زنجیره تامین (شکل 2) و افزایش هزینههای دولت (شکل 3) – مدتها پیش فروکش کرده است. اختلالات زنجیره تامین باعث شد که قیمت کالاهای تولیدی از اواخر سال 2020 افزایش یابد. قیمت خدماتی که در دوران همهگیری ویروس کرونا دچار رکود شد، در ابتدا روی افزایش تورم سرپوش گذاشت، اما با شروع مجدد فعالیت در جهان در سال 2021 و 2022، به دلیل افزایش هزینههای دولت، که باعث ایجاد تقاضای تازه شد اما عرضه جدیدی در کالا و خدمات ایجاد نکرد، قیمت خدمات شروع به افزایش کرد. با این حال، از آن زمان به بعد، با وجود حمله روسیه به اوکراین و درگیری بین اسرائیل و حماس، اختلالات زنجیره تامین کمرنگ شده است. علاوه بر این، هزینههای دولت به سرعت کاهش یافته است، زیرا علیرغم افزایشهایی در هزینههای مربوط به زیرساختها و ارتش، برنامههای حمایتی دوران همهگیری کرونا به پایان رسیده است. به این ترتیب، به نظر نمیرسد که حتی سطح پایین بیکاری حاکم در اروپا، امریکا و سایر نقاط جهان، نرخ تورمی را که در سالهای 2021 و 2022 شاهد آن بودیم حفظ کند.

شکل 2: اختلالات زنجیره تامین باعث ایجاد تورم در کالاهای تولیدی در سالهای 2020 و 2021 شد

شکل 3: هزینههای دولت امریکا از 35 درصد به 22.6 درصد تولید ناخالص داخلی کاهش یافته است

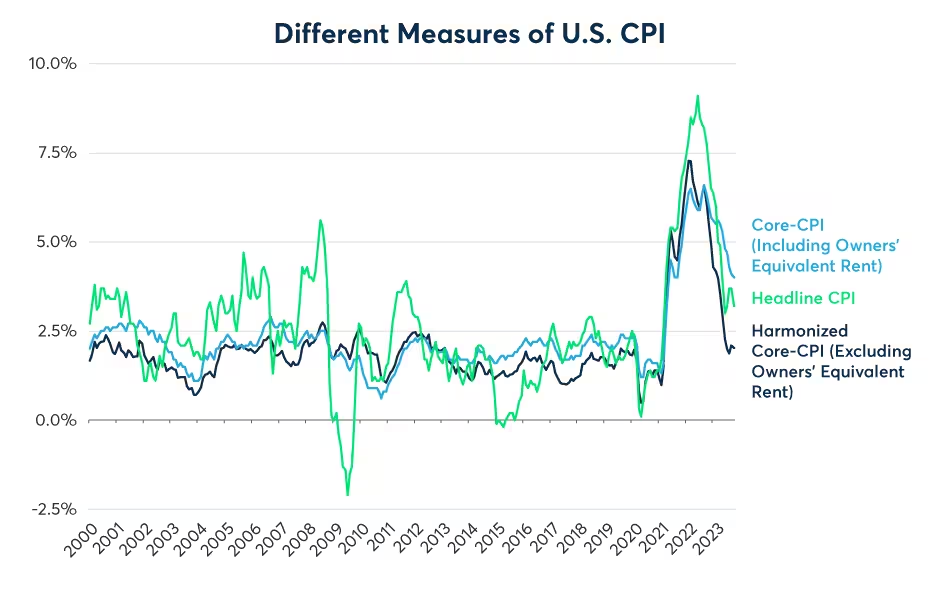

شاخص قیمت مصرفکننده (CPI) اصلی امریکا همچنان در 4 درصد نسبت به سال گذشته قرار دارد، اما CPI سالانه به کمترین میزان 2.9 درصد کاهش یافته است.

علاوه بر این، در امریکا، بیشتر افزایش CPI ناشی از یک مؤلفه بوده است: اجاره معادل مالکان، که به اجارهای گفته میشود که بر اساس اجارههای واقعی املاک مجاور، مالکان خانه از نظر تئوری، آن را به خود پرداخت میکنند. به غیر از اجاره معادل مالکان، تورم در امریکا به 2 درصد بازگشته است، که میانگین تورم این کشور قبل از همهگیری ویروس کرونا بود (شکل 4).

شکل 4: در صورت عدم احتساب اجاره خانه، تورم امریکا بسیار کمتر است

علاوه بر این، تورم چین در ماههای اخیر نزدیک به صفر بوده و حتی گاهی کاهشهایی را نسبت به سال گذشته نشان میدهد. در چین، بخش املاک و مستغلات به 28 درصد تولید ناخالص داخلی افزایش یافت و این بخش اکنون به سرعت در حال انقباض است. به نظر میرسد سرعت رشد سالانه چین برای سال 2023 حدود 5 درصد باشد، اما با توجه به نرخ رشد سالانه این کشور در مقایسه با سال 2022، زمانی که این کشور بیشتر سال را در قرنطینه کووید گذراند، این رقم چندان چشمگیر نیست. بر اساس دادههای شاخص مدیران خرید این کشور، تا پایان سال 2023، بخشهای تولید و خدمات چین هر دو در رکود ملایمی قرار داشتند. اگر رشد در سال 2024 بهبود نیابد، چین ممکن است فشارهای کاهش تورم را به بقیه جهان وارد کند.

این بدان معنا نیست که خطر افزایش قیمتها محتمل نیست. اگر جنگ اسرائیل و حماس گسترش یابد و عرضه نفت از طریق کانال سوئز قطع شود، ممکن است تورم دوباره شعله ور شود. علاوه بر این، هزینههای زیرساخت فضای سبز، افزایش هزینههای نظامی، برونسپاری کسب و کار و همچنین روندهای جمعیتی (الگوها یا تغییرات در ساختار و ویژگیهای جمعیت در طول زمان) در مکانهایی مانند کره جنوبی، ژاپن، چین و اروپا که تعداد افراد تازه وارد در بازار کار جهانی را محدود میکند، احتمالا میتواند فشار صعودی را بر تورم حفظ کند. با این حال، در حال حاضر، به نظر میرسد که هر گونه تأثیر ناشی از عوامل ژئوپلیتیکی یا جمعیتی بر تورم، توسط مجموعه عواملی که تورم را مهار میکنند، از جمله پیشرفت فناوری و تفاوتهای بزرگ هزینه نیروی کار در بین کشورها، تحت تأثیر قرار میگیرد.

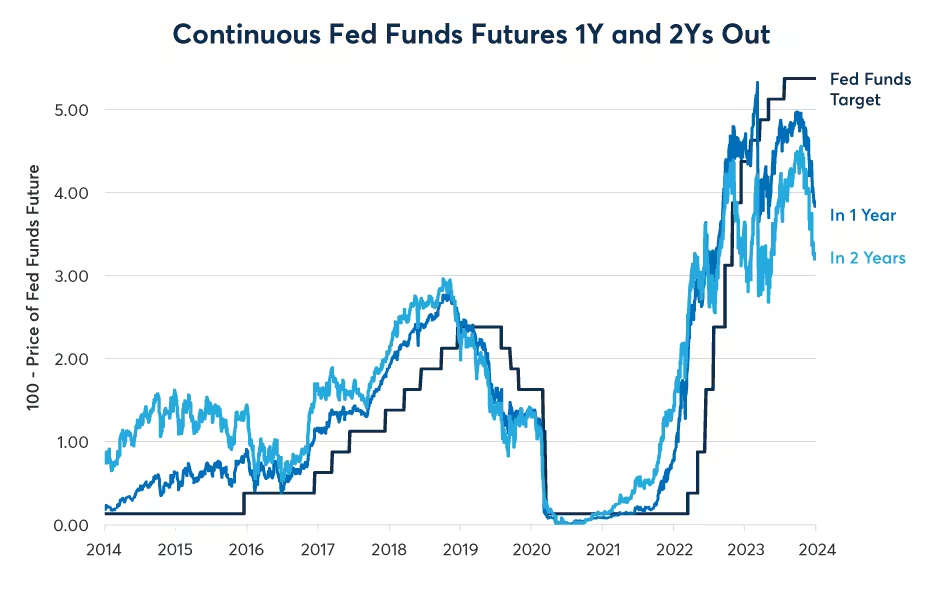

این موضوع برای سرمایهگذاران چه معنایی دارد؟ با شروع سال 2024، سرمایهگذاران دارای درآمد ثابت، حدود 200 واحد کاهش نرخ بهره توسط فدرال رزرو طی 24 ماه آینده را در قیمتگذاریها لحاظ میکنند و S&P 500 در نزدیکی بالاترین سطح بیسابقه خود معامله میشود. با این حال، حواستان باشد که انتظارات نرخ بهره در 12 ماه گذشته بسیار پرنوسان بوده و بین انتظار افزایش نرخ تا کاهش نرخ تا 200 واحد یا بیشتر متغیر بوده است (شکل 5). اگر همچنان شاهد ارقام قوی اشتغال و مخارج مصرفکننده همراه با تضعیف ارقام تورم باشیم، این امر ممکن است انتظارات نرخ بهره را در یک روند متقاطع پرنوسان نگه دارد.

شکل 5: سرمایهگذاران کاهش شدید فدرال رزرو را قیمتگذاری میکنند، اما انتظارات نرخ بسیار متغیر است

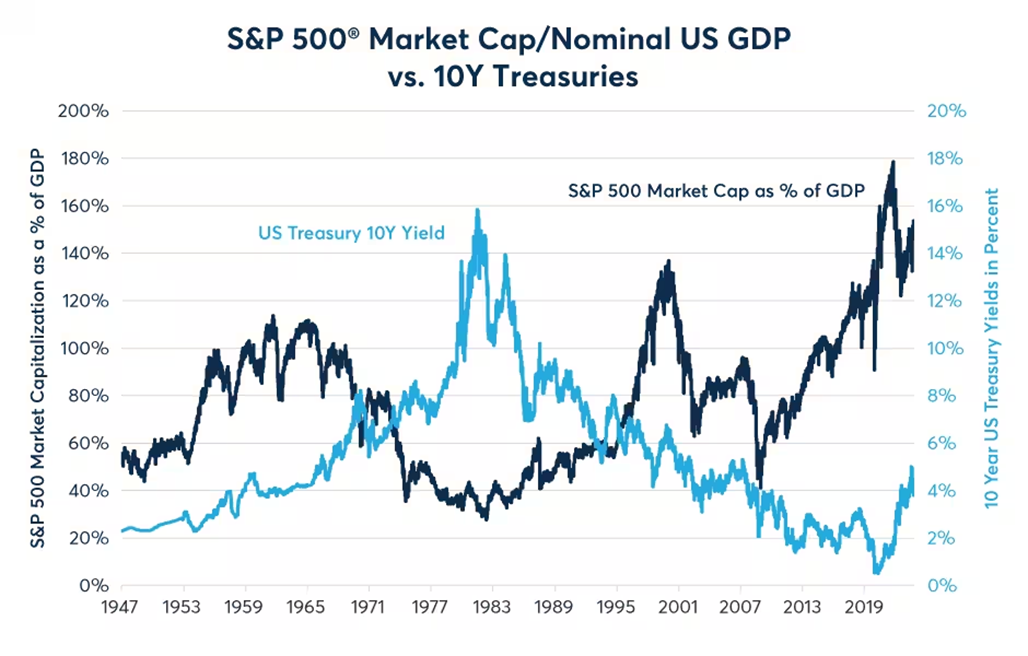

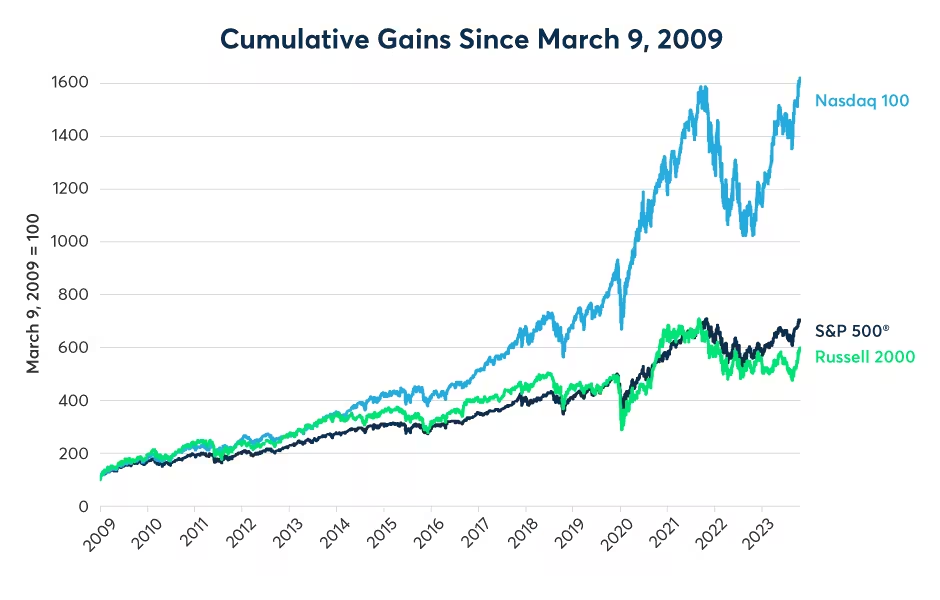

علاوه بر این، در حالی که سهام در سال 2023 عملکرد خوبی داشتند، رشد آنها محدود بود، که تنها توسط تعداد انگشت شماری از سهام بزرگ بخش فناوری و شرکتهای ارائه دهنده اقلام غیرضروری هدایت میشد، در حالی که بیشتر سهام دیگر از جمله سهام کوچک نادیده گرفته شده بودند. ارزش خود بازار سهام پایین نیست. S&P 500 با درآمد 23.37 برابر و نزدک با درآمد 59 برابر معامله میشود. به عنوان درصدی از تولید ناخالص داخلی، بازار S&P 500 هنوز به بالاترین حد خود نزدیک است. در نهایت، حتی با رالی سال 2023، شاخصها اساساً در همان سطوحی هستند که سال 2021 را در آن به پایان رساندند (شکل 6). بخشی از دلیل عملکرد خوب سهام در دهههای 1990 و 2010 این است که آن دههها را با ارزش پایین شروع کردند. در مورد آغاز سال 2024 نمیتوان همین را گفت (شکل 7).

شکل 6: نزدک و S&P 500 در نزدیکی سطح پایان سال 2021 هستند اما راسل 2000 عقب مانده است

شکل 7: در آغاز سال 2024، سهام به اندازه سال 1994 یا 2014 ارزان نیستند